Вопросы дорогой редакции: КАСКО

Покупка автомобиля — прекрасное событие. Но темные мысли начинают заполнять вашу беззаботную голову, а улыбка медленно превращается в гримасу боли. Вы вспоминаете, сколько опасностей поджидает автомобиль на каждом километре пробега. Аварии! Пьяные водители! Плохо закрепленный груз на лесовозах! Угонщики! Вандалы! Сосули! Соседские дети с необычайно тяжелым мячом! Приходит осознание, что без страховки вы просто не сможете спокойно спать по ночам.

Страховых компаний пруд пруди. И если вам сложно выбрать одну их них, то приготовьтесь к худшему: при оформлении КАСКО придется принять очень много решений. Давайте разберем самые важные опции договора, на которые обязательно нужно обратить внимание. Ну а потом запустим рубрику “Вопросы Дорогой Редакции”, где восполним самые часто встречающиеся пробелы в знаниях о КАСКО. И помните, глупый вопрос — не заданный вопрос.

Ликбез по основам

Объясните мне! КАСКО и ОСАГО: близнецы или двоюродные сестры?

ОСАГО — это страхование вашей ответственности на дороге. По нему страховая компания покроет ремонт или выплатит компенсацию тем, кто пострадал от ваших действий. Не вписались в поворот и задели чужой “Ауди”? Ваша страховая оплатит ее ремонт, а вот вмятину на собственной машине придется убирать за свои кровные. Если невнимательный студент на “Ламборжини” снес вам зеркало заднего вида — ремонт оплатит его страховая компания. Каждый владелец машины должен иметь действующий полис ОСАГО — ездить без него запрещено законом.

КАСКО — страхование вашего автомобиля. В отличие от ОСАГО, оно полностью добровольно и компенсирует нанесенный машине ущерб — даже если вы были виновником ДТП. Компенсацию можно получить деньгами, а можно просто взять направление на ремонт, который будет оплачен компанией. В некоторых случаях страховая настаивает именно на ремонте и имеет полное право так делать. Чтобы избежать недопонимания, обязательно обговорите со страховщиком такие моменты еще до заключения договора.

Читайте также

Нужно помнить, что КАСКО ни в коем случае не заменяет ОСАГО. Полис обязательного страхования сделать придется в любом случае, а вот оформлять КАСКО или нет — уже ваш выбор

На что нужно обратить внимание при оформлении КАСКО?

У каждой компании свои правила, которые обязательно нужно уточнить до заключения договора. Например:

- Компенсация без справок

Можно ли компенсировать мелкий ремонт по страховке, не отстояв свои лучшие годы в очереди за справкой из ГИБДД?

- Стеклянные элементы

Покрываются ли они страховкой? Можно получить компенсацию в упрощенном порядке?

- Количество обращений

После какого по счету визита страховщик нервно схватится за голову и покажет вам на дверь?

- Возмещение УТС после аварии

В прошлом году Верховный Суд прояснил ситуацию с УТС. Теперь страховщик должен сам указывать в договоре, ожидает клиента возмещение утраченной товарной стоимости авто или нет. Если компания поленилась включить пункт о УТС, можно взыскать компенсацию через суд. Советуем уточнить политику страховой по возмещению УТС еще до подписания договора.

Мы составили список вопросов о КАСКО, которые нам чаще всего задавали, и подготовили достойные ответы. Не стесняйтесь спрашивать даже самые очевидные вещи, ведь глупый вопрос — это не заданный вопрос. Итак, начнем.

Читайте также

В КАСКО есть какая-то франшиза. Это что еще такое?

Нет, это не открытие фаст-фуд ресторана в комплекте со страховкой. При оформлении франшизы в договоре прописывается сумма, которую вы готовы сами потратить на ремонт. Представим, что вы сошлись на 15 000 рублей. Если франшиза условная — оплачиваете любой мелкий ремонт дешевле 15 000 рублей. Все, что окажется дороже, полностью компенсирует страховая. При безусловной франшизе даже крупный ремонт оплачивается за вычетом той самой суммы из договора. Например, чек из автомастерской на 100 000 рублей страховая покроет только на 85 000, а 15 000 придется отдать вам.

Зачем вообще оформлять франшизу, если придется каждый раз платить за ремонт? Раскроем вам секрет: с ней годовой полис становится заметно дешевле, ведь часть расходов страховая перекладывает на вас.

С КАСКО можно делать на дороге все, что угодно? Все равно страховая оплатит

КАСКО не спасет вас от штрафа, суда и тем более не вытащит из тюрьмы. Полис — это не код, активирующий режим Бога. За последствия действий на дороге вам придется отвечать как обычному человеку. В очередной раз спровоцировали ДТП и лишились прав? Да, страховая оплатит ремонт, но в ближайшие три года любоваться ровным слоем краски сможете только с пассажирского сидения. Полис не гарантирует вам доступ к бездонной пропасти с деньгами — максимальная сумма возмещения будет сразу прописана в договоре.

А если у меня угонят машину? Страховая возместит ее стоимость?

Давайте сперва разберемся с видами КАСКО. Есть полное страхование автомобиля, по которому вы получите компенсацию в любом из страховых случаев: от повреждения кузова до полного уничтожения машины упавшим метеоритом. А есть частичное — здесь вы сами выбираете от чего застрахуют вашу машину. Боитесь, что новенькую “Митсубиси” украдут прямо со стоянки у дома? Оформите частичный КАСКО со страхованием только от угона. Будьте очень внимательны при оформлении такого договора. Страховщики часто добавляют пункт о том, что ночью машина должна стоять строго на охраняемой стоянке. Если вы оставите машину до утра на улице и ее украдут — не видать вам компенсации.

Получите компенсацию

Не получите ничего

Машина врезалась в бампер впереди стоящей легковушки

Вы были немного пьяным, поэтому случайно врезались в чужой бампер

Вашу машину угнали

Вы попросили приятеля “угнать” с пустынной улицы ваш “Джип”, чтобы обмануть страховую

Во время наводнения автомобиль унесло на другой конец улицы, где на него свалилось дерево

Решили отвезти Мурзика к ветеринару без переноски, а он напрудил прямо на сидение

По дороге на работу вы попали в ДТП

Вы знали, что в машине что-то сломалось, но все равно поехали на ней на работу и попали в ДТП

Вы не вписались в поворот и врезались в столб

Вы врезались в столб, пытаясь выполнить сложный дрифт на соревнованиях “Лучший гонщик Южного Бутово”

Сосед взорвал вашу машину, чтобы освободить парковочное место

Началась третья мировая война и машину уничтожило ядерным взрывом

Спрашивали? Отвечаем!

У меня на капоте есть маленький скол, который я заметил только сегодня. Где я его получил и кто виноват — не понятно. Буду оформлять КАСКО, но перекрашивать весь капот по технологии не хочется. Будут ли у меня проблемы?

Любая страховая компания проводит тщательный осмотр автомобиля и фиксирует в акте любые повреждения. Скол на капоте обязательно попадет в список. Если вы не перекрасите машину, а через некоторое время повредите капот в ДТП, то страховая компания, скорее всего, лишь частично оплатит его ремонт. Это мотивируется тем, что на детали уже был дефект, устранять который страховая не обязана. Например, по КАСКО вам купят новый капот, а вот уже за покраску извольте платить сами. Можно обратиться в суд и даже выиграть: в судебной практике такие случаи встречались.

В прошлом году два раза попал в ДТП и в обоих случаях был пострадавшей стороной. Правда, что при продлении КАСКО на следующий год мне все равно повысят цену?

Поднимать цену на полис для тех, кто не очень хорошо водит и часто по своей вине попадает в ДТП — обычная практика для всех страховых компаний. Так они стараются покрыть затраты на постоянные выплаты. А вот если виновником аварии был другой человек, то ваша страховая наоборот получит деньги и компенсирует свои убытки. В таком случае цена на следующий год останется для вас такой же. Нередко ДТП и вовсе остается без виновника — он может скрыться или не заметить, что задел вашу машину. В таком случае страховая не получит от него ни гроша. На следующий год страховая повысит вам стоимость полиса и вернет часть потерянных денег.

У меня внедорожник с очень дорогой аудио-системой, неоновой подсветкой и аэрографией с ковбоем на закате. Можно застраховать это все по КАСКО?

Страховая принимает ваш автомобиль в его оригинальной комплектации и не несет ответственность за повреждение дорогой магнитолы, сабвуфера или подсветки. Если сильно дорожите всем перечисленным — попробуйте застраховать как дополнительное оборудование. Но далеко не каждая компания пойдет на такие условия. Не забудьте принести в страховую все чеки. Иначе стоимость вашей аудио-системы 2010 года выпуска могут занизить.

С аэрографией будет намного сложнее, ведь ее реальную ценность довольно сложно доказать. Если во время поездки в Лондон на вашем кузове появилось граффити самого Бэнкси, то не ждите, что кто-то согласиться застраховать его на миллион долларов. В обычном случае страховая будет относиться к аэрографии на машине как к простому лакокрасочному покрытию. Поэтому при его повреждении вам просто предложат перекрасить машину в один цвет. Планшеты и регистраторы тоже относятся к дополнительному оборудованию, но вот страхованию уже не подлежат. Их называют легкосъемным оборудованием, а значит потенциальному вору понадобится всего пара рук и несколько секунд времени. Ни одна страховая не будет рисковать, поэтому заботится о сохранности такого оборудования придется уже самому.

Если вы пострадавший, то взыскать компенсацию за поврежденное оборудование можно с виновника аварии. Правда, уже не по КАСКО, а по ОСАГО. А это уже совершенно другая история.

Кратко и по сути

- КАСКО, в отличие от ОСАГО, полностью добровольно и защищает только вашу машину.

- Для экономии на полисе можно оформить франшизу. Весь ремонт дешевле цены франшизы будет на вас. Если франшиза безусловная, то сумма вычитается из любого вида компенсации — её придется оплатить вам.

- Перед оформлением договора уточните несколько важных пунктов: возможность получения некоторых видов компенсации без справок, страхование стеклянных элементов, количество обращений и наличие возмещения УТС.

- КАСКО не защищает вас от штрафов, административной и уголовной ответственности.

- КАСКО бывает полным и частичным. Например, вы можете застраховать машину от любых неприятностей или только от угона.

- Если до оформления КАСКО какая-то деталь машины была немного повреждена, то при аварии вам могут лишь частично компенсировать её ремонт.

- Аудио-ситемы, декоративные колпаки на колеса и неоновая подсветка страхуются как дополнительные материалы.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Что в европротоколе значит «ТС застраховано от ущерба»

Осаго

Автор Ольга Биловицкая На чтение 6 мин. Опубликовано 03.05.2020

При заполнении европротокола у многих автовладельцев возникают вопросы относительно пункта «ТС застраховано от ущерба» – что это за пункт и нужно ли его заполнять при оформлении документа. Соответствующую галочку можно ставить в протоколе, если транспортное средство является застрахованным по договору КАСКО. Иными словами, если в рамках имеющихся страховок автолюбитель имеет не только обязательное страхование гражданской ответственности, но и страхование самого ТС по КАСКО.

Понятие европротокола

Европротокол – специальный бланк-протокол, который используется для существенного упрощения процесса официального оформления автомобильной аварии без вызова сотрудников ГИБДД. В европротоколе должна содержаться вся достоверная информация о полученных автомобилями повреждениях в результате ДТП, обстоятельствах случившегося, участниках аварии и т. д.

Оформление европротокола возможно вне зависимости от того, как именно застрахована машина, и типа страховок, которые имеются у участников автомобильной аварии. Например, при наличии у двух водителей страховки ОСАГО также возможно оформить протокол о ДТП без вызова ГИБДД.

Европротокол – ограниченный по условиям использования бланк. Это означает, что не после каждой аварии можно его оформить. Многое будет зависеть от типа нанесенного ущерба, наличия страховок у участников, предполагаемого размера ущерба.

По состоянию на 2020 г., условия для оформления бланка выглядят следующим образом:

- отсутствие пострадавших людей в аварии (здоровью ни одного человека не нанесен ущерб);

- участие в ДТП только двух ТС (не более);

- физический ущерб был нанесен только ТС, которые стали участниками аварии;

- водители имеют действующие страховки ОСАГО (альтернативный допустимый вариант: «Зеленая карта»);

- размер нанесенного ущерба не превышает максимальную границу страховых выплат;

- оба автовладельца определились с виновником, пострадавшим и не имеют ничего против оформления извещения без вызова ГИБДД.

Статья по теме: Особенности «Ренессанс Страхования» по ОСАГО

Для заполнения данных может использоваться бланк, предоставленный любым водителем – здесь не имеет значения кем – виновником или пострадавшим. Один из водителей забирает оригинал, другой – копию. Оба документа имеют равную юридическую силу, поэтому нет смысла спорить насчет того, кто какую версию протокола заберет.

На лицевой стороне

На лицевой стороне необходимо правильно и достоверно заполнить несколько пунктов. Обязательно писать информацию по ДТП необходимо в извещении в следующих пунктах:

- Место. Необходимо указать город, улицу, номер ближайшего здания. Если ДТП случилось на трассе, то указывают буквенно-числовое обозначение дороги, километр, направление движения ТС.

- Дата. Нужно указать текущую дату и примерное время столкновения.

- Число ТС. Только два. Если более двух – оформление европротокола невозможно.

- Раненые/погибшие. Ставится прочерк. Если они есть, то заполнять извещение без ГИБДД и полиции невозможно.

- Освидетельствование. Также проставляется прочерк. При проведении подобных мероприятий оформить невозможно.

- Ущерб, нанесенный другим ТС и имуществу. Ставится прочерк, если такой ущерб есть, то нельзя оформить европротокол.

- Свидетели. Рекомендуется сразу уточнить и записать контакты свидетелей, если таковые имеются.

- Оформление ДТП инспекторами ГИБДД. Ставится галочка «Нет», т. к. их помощь не требуется в этом случае.

- Марка, модель ТС.

- Собственник ТС.

- Водитель ТС.

- Страховая компания. Необходимо написать полное наименование автостраховщика, номер полиса ОСАГО.

- Зона изначального удара. Нужно указать, куда именно пришелся первый удар (каждый автовладелец пишет про свою машину).

- Тип, список обнаруженных повреждений. Стоит записать все повреждения, которые были найдены при визуальном осмотре автомобиля.

- Замечания. Виновник указывает на свою виновность, пострадавший ставит прочерк.

Статья по теме: Особенности ОСАГО без диагностической карты, как оформить страховку, последствия

Как заполнить 12 пункт о «ТС застраховано от ущерба»?

Особые вопросы вызывает пункт европротокола «ТС застраховано от ущерба», который находится на лицевой стороне бланка. Если автовладелец (вне зависимости от того, виновник от или пострадавший, имеет помимо полиса ОСАГО страховку КАСКО, то напротив этого пункта нужно поставить галочку «Да». Если КАСКО у автомобилиста нет, то ставится «Нет».

По заполнению европротокола можно дать следующие рекомендации:

- Если на обратной стороне недостаточно места для описания, то можно взять чистый лист формата А4, написать всё, что требуется там, приложив его после к основному бланку. При этом в протоколе нужно поставить галочку напротив пункта «С приложением».

- Писать необходимо максимально грамотно, без ошибок, крупных исправлений, четким и понятным почерком, иначе у страховой компании могут возникнуть вопросы, что приведет к существенному затягиванию рассмотрения начисления выплат.

- В протоколе должна быть указана достоверная информация. Каждый бланк после сдачи в страховую фирму проверяется экспертами. При нахождении расхождений и противоречий протокол аннулируется (придется привлекать свидетелей, разбираться со страховщиком и, возможно, подавать в суд).

- Если второй водитель ведет себя неадекватно, агрессивно, пишет в протоколе недостоверную информацию, то стоит отказаться о самостоятельного заполнения бланка и вызвать полицию.

Статья по теме: Получение полиса ОСАГО по временной прописке

Вывод

Пункт «ТС застраховано от ущерба» рассчитан на те автомобили, которые застрахованы по КАСКО. При наличии добровольного автострахования необходимо отметить «Да», если КАСКО не оформлено, то следует проставить «Нет».

Видео по теме статьи

Тс застраховано от ущерба что это

Предлагаем ознакомиться со статьей на тему: «тс застраховано от ущерба что это». В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Согласно п. 4 ст. 11.1 ФЗ «Об ОСАГО», при оформлении документов о ДТП без участия сотрудников ГИБДД размер страхового возмещения, причитающегося потерпевшему в счет возмещения вреда, причиненного его автомобилю, не может превышать 50 000 руб. Потерпевший должен понимать, что страховая компания выплатит только эту сумму, даже если реальный ущерб окажется больше.

В соответствии с п. 2.6.1 ПДД РФ, участники ДТП вправе не оформлять документы о происшествии, если в аварии повреждены транспортные средства или иное имущество только этих участников и у каждого из них отсутствует необходимость в оформлении указанных документов.

Возьмите себя в руки и последовательно выполните следующие действия:

Бланк извещения заполняется в двух экземплярах — по одному для каждого из водителей. Крайне желательно пользоваться шариковой ручкой, так как при заполнении информация копируется на лист снизу. Цвет чернил может быть любой — синий или черный.

Данная сторона должна быть идентична на обеих копиях извещения. Начинаем с пунктов 1 — 8:

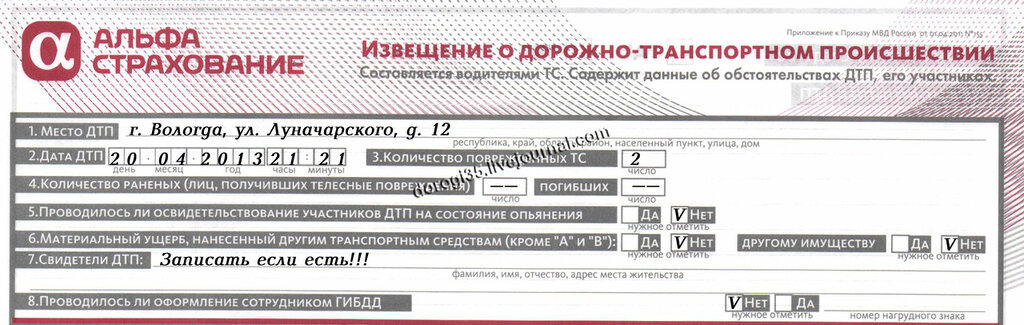

п.1 Место ДТП — укажите населенный пункт, улицу и номер ближайшего дома. Если столкновение произошло на перекрестке, то в бланке отмечается пересечение улиц. В случае ДТП на трассе необходимо указать ее номер и название, направление движения и приблизительный километр.

п.2 Дата ДТП — заполняем дату и время происшествия. Если имеется запись видеорегистратора, то точное время столкновения можно посмотреть там. Если записи нет — пишем время приблизительно.

п.3 Количество поврежденных ТС = 2. Оформление европротокола возможно только при столкновении двух транспортных средств.

п.4 Количество раненых = 0. Европротокол нельзя оформлять, если есть раненые или погибшие. При наличии пострадавших обязательно нужно вызывать инспекторов ДПС.

п.5 Проводилось ли освидетельствование участников ДТП на состояние опьянения — «Нет». Отправить на медицинское освидетельствование могут только сотрудники полиции.

п.6 Материальный ущерб, нанесенный другим транспортным средствам (кроме «А» и «B» ) — «Нет». Это станет еще одним доказательством того, что в ДТП участвовали всего две единицы. Если в автомобиле пострадали перевозимые предметы (например, ноутбук), обязательно поставьте галочку в поле «другому имуществу».

п.7 Свидетели ДТП — вписываем ФИО и адреса свидетелей. Желательно указать контакты одного или двух свидетелей аварии, это поможет при возникновении споров со страховой компанией.

п.8 Проводилось ли оформление сотрудником ГИБДД — «Нет». Самостоятельное оформление происшествия — суть европротокола.

Заполнив «шапку» извещения, переходим к заполнению сведений об автомобилях:

п.9 Марку, модель, VIN и гос. номер для транспортных средств «А» и «В» берем из соответствующих свидетельств о регистрации (пластиковая карточка).

п.10-11 Указываем данные собственников и водителей автомобилей. Нужно понимать, что водитель ТС не обязательно должен быть его собственником. Страховая фирма возместит ущерб не только владельцу, но и лицу, обладающему доверенностью с правом получения страхового возмещения.

п.12 Берем данные из страховых полисов ОСАГО. Галочку напротив «ТС застраховано от ущерба» ставим, только если данный автомобиль застрахован по КАСКО.

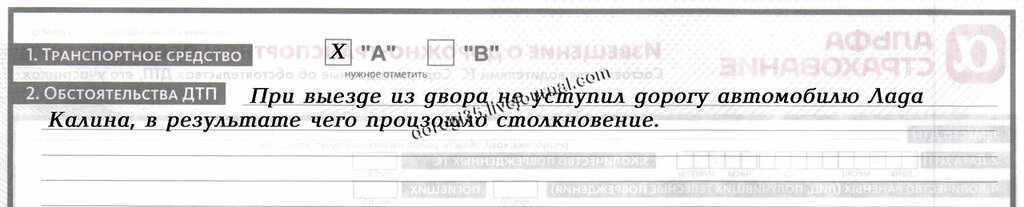

п.13 Стрелочкой отмечаем место первоначального удара.

п.14 Пишем видимые повреждения. Например: лопнул задний бампер, деформировано: заднее левое крыло, задняя дверь, разбиты задние фонари и т.д.

п.15 Замечания. В данном пункте виновник аварии ОБЯЗАТЕЛЬНО должен написать: «признаю вину в ДТП», а потерпевший «в ДТП невиновен».

Заполнив п. 9 — 15 переходим к центральной части бланка извещения. Здесь нужно поставить галочки напротив обстоятельств ДТП (для каждой машины свои) и нарисовать схему:

Постарайтесь отразить на схеме профиль дороги, разметку, знаки, положение автомобилей до и после аварии, направление движения. Особых требований к рисунку нет, схема просто должна быть понятной.

Не забываем поставить подписи в соответствующих полях внизу документа.

Сначала разъедините подлинник и копию извещения (копия создается автоматически на втором листе извещения). Потерпевший обычно забирает подлинник, так как на нем все более отчетливо видно.

Если лицевая сторона должна быть идентична на обеих копиях, то на обратной стороне каждый участник заполняет информацию в отношении своего автомобиля, отметив «А» или «B». Как вы заметили, пунктов здесь меньше.

В пункте 2 своими словами нужно кратко описать обстоятельства произошедшего.

В пункте 3, просто отмечаем, кто был за рулем – собственник авто или сторонний водитель.

В пункте 4 нужно снова написать «в ДТП участвовало только два транспортных средства».

В пункте 5 пишем, какое имущество кроме автомобиля было повреждено.

В пункте 6 отмечаем галочкой может ли автомобиль перемещаться своим ходом.

Читайте так же: Сумма налога при вступлении в наследство

В пункте 7 (примечания) указываем велась ли на месте фото- или видеосъемка и каким устройством.

Все. Общими усилиями документ успешно заполнен. Еще раз обратите внимание на важные моменты:

Кликните по изображению, чтобы посмотреть заполненный образец извещения:

Как видите правила заполнения европротокола довольно просты.

Итак, документ полностью заполнен и подписан обоими водителями — взаимных претензий нет, а значит можно продолжать движение. Но права и обязанности, связанные с ДТП на этом не прекращаются. Согласно действующего законодательства, и потерпевший, и виновник должны в течении 5 дней представить извещения в свои страховые компании. Виновник также должен быть готов показать свой автомобиль страховщику, иначе страховщик вправе предъявить регрессные требования. Подробнее об этом, а также о рисках, возникающих при оформлении европротокола, мы писали тут. Настоятельно советуем прочитать!

Помимо экземпляра бланка извещения о ДТП, заполненного водителями, потерпевшему, в соответствии с п. 2 ст. 11 ФЗ «Об ОСАГО» и п. 2 правил ОСАГО, утвержденных Постановлением Правительства РФ от 01.10.2014 N 1002, в течение пяти рабочих дней со дня ДТП необходимо представить страховщику, застраховавшему его гражданскую ответственность, следующие документы и материалы:

• заявление о прямом возмещении убытков;

• электронный носитель с информацией, содержащей фото- или видеосъемку транспортных средств и их повреждений на месте ДТП, дату и время фото- или видеосъемки, а также координаты местоположения технического средства контроля;

• заявление о том, что информация, содержащая фото- или видеосъемку, является некорректированной.

dorogi35

Количество ДТП на наших дорогах не уменьшается, а ГИБДД зачастую, видимо, работать не хочет (Оценочное суждение). И после вот этого события, с предложением дождаться ГИБДД в течение 4-5 часов в обычную субботу. мы окончательно решили, что необходимо сделать данный пост.

Итак, собственно говоря о чём мы сегодня. А о нём самом – об оформлении ДТП без участия сотрудников ГИБДД, или неясное “Европротокол”. Постараемся максимально всё разъяснить. А что не разъясним, будем разбираться совместными усилиями.

Пункт 1. Самое главное, при каких условиях можно использовать оформление ДТП без сотрудников ГИБДД:

- В ДТП участвовали только 2 автомобиля

- В ДТП не причинён ущерб другому имуществу и/или другим автомобилям.

- В ДТП нет пострадавших и/или погибших.

- У обоих участников ДТП есть действующие полисы ОСАГО.

- Ущерб не превышает 25 тысяч рублей. Если сомневаетесь, лучше дождаться ГИБДД.

- Участники не оспаривают обстоятельства ДТП.

- И САМОЕ ВАЖНОЕ: Виновник ДТП согласен и признает свою вину.

- И ещё: у Вас должен быть хотя бы один чистый бланк извещения о ДТП. Например вот такой:

Если все данные условия соблюдаются, можете переходить к оформлению ДТП.

Пункт 2. При возможности, сделайте фото места ДТП со всех сторон. Если есть видео с регистратора, обязательно его сохраните (может понадобиться когда будете писать заявление в страховую компанию).

Пункт 3. Проверяем наличие полиса ОСАГО у виновной стороны и вписан ли в него водитель-виновник. Если вписан – оформляем дальше, если нет – стоим ждём ГИБДД.

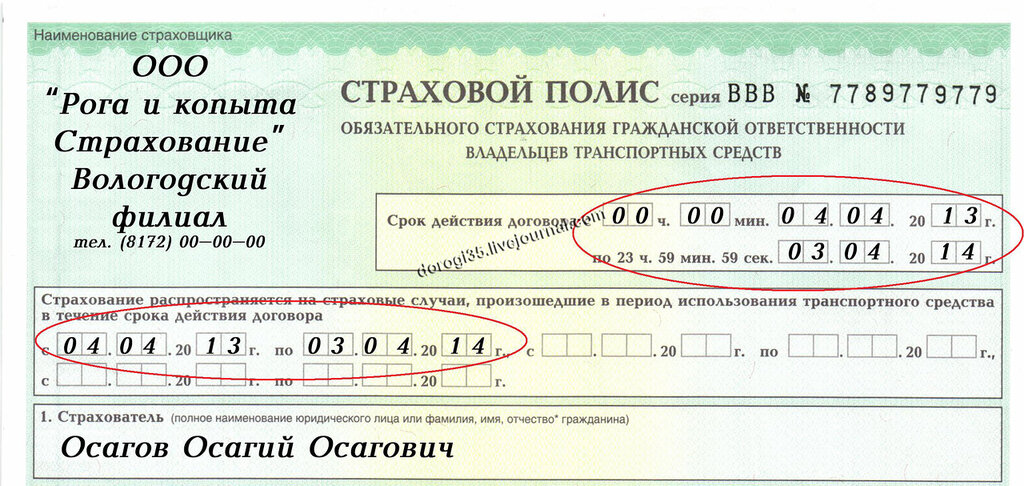

На что надо обратить внимание:

3.1. Срок действия полиса и период. Если дата ДТП попадает в указанные в полисе, значит всё хорошо. Особенно обратите внимание на нижние даты, т.к. они могут отличаться от срока действия. Если дата ДТП в периоды не входит, придётся дожидаться ГИБДД.

3.2. Водитель виновник тоже указан в полисе.

Пункт 4. Если всё хорошо, то, собственно, переходим к оформлению ДТП – заполняем извещение о ДТП. Не разрывая извещение на 2 части, заполняем лицевую сторону. В “шапке” извещения пишем место, дату события; заполняем ВСЕ графы. Заполнять может кто угодно.

Пункт 5. Заполняем информацию по участвовавшим транспортным средствам. Каждый из водителей заполняет ТОЛЬКО СВОЮ сторону.

Пункт “ТС застраховано от ущерба”. Ставим “да”, только если на автомобиль есть полис добровольного страхования (КАСКО).

Информацию о страховщике, номере полиса и сроке действия смотрим тут:

Пункт 6. Заполняем информацию по ВИДИМЫМ повреждениям и рисуем схему ДТП. Рисовать может любой, повреждения по каждой автомашине водители пишут самостоятельно. Внизу обязательно подписи!

Пункт 7. Заполняем обратную сторону извещения о ДТП. Эту часть каждый из водителей заполняет самостоятельно. Мы в примере приводим только заполнение виновником!

Пункт 8. Обязательно описание события каждой стороной. По идее они должны описывать одно и тоже событие. Не выдумывайте ничего, не усложняйте – пишите просто как было.

Пункт 9. А вот теперь самый важный момент! Для того, чтобы страховая компания Вам заплатила, в извещении виновником должна быть написана фраза о том, что он признает свою вину в ДТП. И обязательно дата и подпись с расшифровкой.

После заполнения извещения обеими сторонами, пострадавший забирает ОБА экземпляра извещения и едет либо в свою компанию, либо компанию виновника. А там обычная процедура.

Вот вроде и всё. На самом деле не такая эта сложная процедура. Надо только заполнить извещение, в котором, в принципе, написано что и где писать. Вот только если у Вас есть полис добровольного страхования (КАСКО), то для получения выплаты Вам придётся ждать ГИБДД.

И все же, почему крайне редко водители оформляют ДТП самостоятельно?

Для нас ответа три:

1) не знают как это делается (постарались максимально подробно рассказать)

2) у большинства отсутствует в бардачке бланк извещения о ДТП

3) многие водители даже из-за небольшой царапины, достоверно зная, что они виноваты, никогда этого не признают.

Попробовали рассказать всё. ЗАДАВАЙТЕ ВОПРОСЫ, ОСТАВЛЯЙТЕ КОММЕНТАРИИ – БУДЕМ ОТВЕЧАТЬ!

________________________________________ ____________________

Понравилось? Хотите рассказать о нашем посте? Просто нажмите кнопку ниже!

Читайте так же: Минимальная пенсия в тамбовской области в 2019 году

Лада 21099 сектор приз › Бортжурнал › Подача документов в страховую, осмотр

(почему-то первоначально слово “страховую” написал без первой буквы ^_^)

Нет тематического видео для этой статьи.

| Видео (кликните для воспроизведения). |

Итак, сегодня с утреца направился в страховую компанию подавать документы. Приключения начались почти сразу же…

Только я собрался трогаться — а машина ни с места. Оказалось, “прикипели” колодки в одном из задних барабанов О_о Хотя вообще-то во время ДТП шел дождь, а оставил я машину на ручнике. Видимо под барабан попала вода и/или грязь, а к сегодняшнему дню там все это дело “примерзло”.

В общем пришлось тратить время на снятие/установку колеса. Сам барабан я скидывать не стал — постучал и все начало вращаться. А одет я был более-менее прилично (джинсики, рубашечка), н-да, неприятность. Хотя наверное надо будет все же барабан снять, посмотреть, что там под ним вообще.

В итоге в страховую я приехал позже, чем планировал, поэтому в офисе народ уже оформлялся, пришлось ждать. Впрочем это я еще довольно удачно приехал — вскоре за мной образовалась очередь человек примерно из 5!

Так как извещение о ДТП я заполнил заранее, и учел замечания, которые мне высказали на предварительном этапе, то осталось только частично заполнить заявление на выплату и получить направление на экспертизу.

На всякий случай сделаю лирическое отсутпление по поводу извещения о ДТП. Там было несколько не вполне очевидных для меня моментов — например, инспектора, оформлявшего ДТП, надо было записать в “свидетели” (так как номер значка, естественно, был неизвестен). Еще есть пункт “ТС застраховано от ущерба” — это, оказывается, про КАСКО. Ну и на обратной стороне требуется объяснение, видимо его все же желательно заполнить так же, как и для “гаишников”. Я первоначально написал покороче, но посоветовали дополнить. И в дату заполнения попросили поставить день ДТП. Еще попросили нарисовать схему, уж не знаю, как им понравились мои художества, но так вроде не сказали ничего.

Что ж, дальше собственно осмотр. Ждать на сей раз пришлось недолго. Пришел эксперт, сделал несколько фотографий, лонжерон в повреждения не записал, так как, по его мнению, он вовсе не пострадал — “даже грязь не отвалилась” (хм…), “стакан” (по его мнению) тоже, “зато” записал замену арки и стойки (помимо бампера с крылом). И на стабилизатор поперечной устойчивости тоже не “развелся”; насчет рулевой рейки мой косяк — я про нее почему-то забыл, хотя по-моему она стала сильнее стучать (честно говоря, после переборки прошлой весной она недолго продержалась, слегка на всяком шлаке начала постукивать где-то через полгода, но вот после ДТП по-моему эффект несколько усилился).

Деньги, правда, пока не взяли — наверное оплата при выдаче акта, по поводу которого сказали звонить в следующий понедельник. Так что пока “остываем”.

Хотя теперь я планирую съездить к жестянщику, посмотрим, что скажет он (в первую очередь, конечно, насчет стакана и лонжерона).

А вот что касается ШРУСов, то пока ехал, никаких признаков их повреждения я не услышал, так что с этим тьфу-тьфу, но вроде обошлось. А вообще я до сих пор не понимаю, почему колпак (на колесном диске) не пострадал. Неужели его спасло то, что я успел руль влево вывернуть непосредственно перед столкновением? Похоже что это я очень хорошо сделал — ехал бы с “прямым”, небось разворотило бы мне там все капитально. Кстати в заявлении на выплату есть соответствующая графа про эвакуацию, так что если (конечно, лучше бы чтобы этого никогда не произошло) придется вызвать эвакуатор, то чек/квитанцию/или что они вообще дают надо будет обязательно брать — тогда, как я понимаю, можно будет рассчитывать на компенсацию этой услуги.

Итак, в самое ближайшее время я посмотрю, что там с задними тормозами и сгоняю к жестянщику. Так что продолжение следует 🙂

Извещение о ДТП, или как его ещё называют Европротокол, представляет собой акт, состоящий из лицевой части и оборотной стороны. Данный бланк должен выдаваться страховой компанией, при заключении договора ОСАГО, так как он необходим для произведения в дальнейшем выплаты, при возникновении аварии.

Если страховая не предоставила вместе с договором страхования бланк Извещения, Вы можете распечатать его из интернета.

Обычно, при происшествии водители вызывают сотрудников автодорожной полиции для оформления административных документов. Однако, зачастую, прибыв на место ДТП, работники ГИБДД говорят, чтобы участники самостоятельно оформляли Европротокол, так как повреждения являются незначительными. По этому, чтобы сэкономить время и не ждать когда приедет автодорожная полиция, необходимо знать правила, при которых вы можете оформить данное происшествие самостоятельно.

Итак, вот основные требования необходимые для оформления Европротокола:

- В аварии участвовало не более 2-х автомобилей.

- Не причинен вред здоровью никому из участников ДТП.

- У обоих водителей должен иметься полис ОСАГО.

- Водители пришли к единому мнению, о том кто является виновником этой аварии и согласны со всем перечнем повреждений.

Обратите внимание, что максимальная выплата при оформлении аварии Извещением о ДТП составляет 50 000 руб. Поэтому если вы видите, что повреждения составляют большую сумму, лучше дождаться сотрудников ГИБДД.

Европротокол может быть оформлен самими водителями, либо они могут прибегнуть к услугам Аварийного комиссара. Аварком — квалифицированное лицо, оказывающее помощь участнику ДТП в:

осмотре места происшествия;

- фото и видео съёмка места дорожного происшествия с фиксацией повреждений транспортного средства и деталей, оторвавшихся после удара;

- опросе свидетелей ДТП и сборе данных о месте их проживания и номера телефонов;

- заполнении необходимых документов по происшествию;

- оказанию услуг по вызову эвакуатора;

- разъяснении основных правил обращения в страховую компанию.

Читайте так же: Транзитная виза

Услуги Аваркома являются платными, по этому если вы не хотите нести лишние затраты необходимо знать основные правила заполнения Извещения о ДТП.

Особенности оформления (заполнения) Европротокола.

У каждого водителя должен иметься свой бланк Европротокола, это очень важно, так как в дальнейшем оба участника обязаны будут отвезти его в свою компанию.

Что делать после оформления документов.

Итак, у каждого водителя на руках имеется свой заполненный бланк протокола, подписанный обеими сторонами. Далее потерпевший везет его в свою страховую по ОСАГО, а виновник обязан предоставить данный акт в свою компанию, в соответствии с ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 N 40-ФЗ. Данное обязательство также указано в памятке на обратной стороне полиса ОСАГО.

В случае, если виновник происшествия не предоставил Европротокол в течение 5 дней с момента ДТП страховщику, то он имеет право в дальнейшем предъявить регрессное требование к своему страхователю, в связи с неисполнением своих обязательств.

Скачать шаблон европротокола можно по ссылке и заполнить его в соответствии с правилами.

Автомобилист не отдал европротокол в страховую: чем это грозит

Регресс — обратное требование от лица, которое произвело выплату денежных средств к другому обязанному лицу за возвратом уплаченной суммы.

Следует помнить, что страхуя свой автомобиль, вы приобретаете не только права на получение выплаты по ущербу, но и несете обязанности перед страховой компанией, одной из которых является предоставление извещения о ДТП.

Связано это с тем, что зачастую, потерпевшие приписывают лишние повреждения в бланк, для получения большей страховой суммы. Страховой компании виновника необходимо иметь бланк Европротокола, заполненный своим страхователем, для соотнесения повреждений, указанных в акте потерпевшего, чтобы не производить выплату за повреждения, которые не относятся к данной аварии. В связи с этим закон предусмотрел, что если страхователь не выполняет своё обязательство, то он должен будет возместить страховой компании выплаченную потерпевшему сумму в полном объеме.

- Если вы получили досудебную претензию от страховой компании из-за не предоставления Европротокола в течение 5 дней с момента ДТП, не стоит паниковать. Возможно вам удастся договориться без произведения выплаты за ущерб от ДТП.

- Если вы направляли бланк извещения почтой, необходимо предоставить уведомление об отправке с описью вложений.

- Не редко бывают случаи, когда вы после ДТП приезжали в свою страховую, чтобы уведомить её о происшествии, либо звонили и сообщали о нем по телефону, однако регрессное требование вами все равно получено. В таких случаях необходимо связаться с лицом, с которым вы контактировали уведомляя о дорожно-транспортном происшествии. Возможно сотрудник просто забыл занести данные сведения в систему. После выяснения данных обстоятельств вопрос будет улажен и требование отозвано.

- Если же вы не знали о своей обязанности по предоставлению бланка Европротокола, нужно связаться с исполнителем, которым была направлена досудебная претензия.

- Если вы давно страхуетесь в компании, обязательно обратите на это внимание страховщика, так как многие компании являются клиентоориентированными, они могут отозвать требования, чтобы не терять клиента.

- Также претензия может быть отозвана, если вами будут предоставлены доказательства того, что выплата данной суммы является непосильной, что вы находитесь в тяжелом материальном положении, имеете иждивенцев на попечении, либо у вас отсутствует работа.

- Отдельной категорией являются лица старше 80 лет, к ним требования также предъявляться не будут.

Подводя итог, хочется отметить, что если вы решили самостоятельно оформить дорожно-транспортное происшествие извещением, следует подойти к этому со всем вниманием и ответственностью. Если же вы не уверены, что все сможете сделать правильно, следует обратиться к услугам Аварийного комиссара, чтобы в дальнейшем без проблем получить страховое возмещение, и не получить регрессное требование от страховщика по ОСАГО.

Бухгалтерский аутсорсинг современная форма услуги бухгалтерского обслуживания, когда бухгалтерское сопровождение фирм, учёт кадров или восстановление бухучёта выполняется силами консалтинговой компании, оказывающей услуги бухгалтерского учёта. Пункт ТС застраховано от ущерба.

Ставим да. только если на автомобиль есть полис добровольного страхования КАСКО .Пункт 7. Заполняем обратную сторону извещения о ДТП.

0.1 Извещение о ДТП в обязательном порядке заполняется всеми водителями — участниками аварии, для получения страховой выплаты по ОСАГО.

Бланк Извещения о ДТП (Извещение) состоит из лицевой (самокопирующейся) части и оборотной стороны. 1.1 Используйте шариковую авторучку, поскольку записи, сделанные гелевой ручкой или чернилами, легко размажутся при попадании влаги, а нанесённые карандашом пометки легко стереть или подделать.

Прежде чем требовать возмещения вреда, причиненного в результате ДТП, нужно определить, кто несет ответственность за случившееся. Водитель отвечает за нанесенный ущерб не во всех случаях. Дело в том, что по российскому законодательству транспортное средство признается источником повышенной опасности.

Ответственность за вред, причиненный источником повышенной опасности, независимо от своей вины в происшествии несет его владелец (п. 1 ст. 1079 ГК РФ)

Если автомобиль застрахован по договору ОСАГО и водитель автомобиля организации признан потерпевшей стороной, то в этом случае страховая компания виновной стороны выплатит организации страховое возмещение.

При этом страховая компания принимает решение о выплате страхового возмещения при наличии документов о происшествии, оформленных уполномоченными сотрудниками милиции. Так в данном случае страховое возмещение можно получить в размерах, указанных в ст.

Лада 21099 сектор приз › Бортжурнал › Подача документов в страховую, осмотр

Только я собрался трогаться — а машина ни с места.

Читайте так же: Соглашение о неустойке

Оказалось, «прикипели» колодки в одном из задних барабанов О_о Хотя вообще-то во время ДТП шел дождь, а оставил я машину на ручнике. Видимо под барабан попала вода и/или грязь, а к сегодняшнему дню там все это дело «примерзло». В общем пришлось тратить время на снятие/установку колеса.

Сам барабан я скидывать не стал — постучал и все начало вращаться.

В случаях, когда владелец транспортного средства решается застраховать ущерб, который может возникнуть из-за ДТП и других факторов, с самого начала его интересует цена полиса и срок его действия. У каждого автомобилиста свои представления о «стоимости спокойствия», однако покупка полиса — разумный вариант для того, чтобы уберечь себя от больших затрат.

А они могут возникнуть в любую секунду, и предугадать этот случай не в силе никто. Извещение о ДТП, образец которого един на всей территории России.

Лицо, которое претендует на получение страхового возмещения, должно, как только это представляется возможным, подать заявление в страховое общество о страховом случае, а также необходимо договориться о способе возмещения ущерба, например, если повреждено транспортное средство, то в таком случае со страховщиком можно договориться о ремонтном предприятии, в котором можно отремонтировать транспортное средство, или же можно договориться о получении возмещения наличными деньгами.

«Обязательное» – значит по Закону РФ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» каждый водитель на дороге обязан иметь при себе страховой полис ОСАГО.

Отсутствие страховки считается нарушением закона и влечет административное наказание. «Страхование ответственности» означает, что страхователь защищает не собственный автомобиль, а имущество и здоровье людей, пострадавших в аварии, виновником которой он оказался.

Извещение о ДТП — это юридический документ, который заполняется участниками ДТП и после отправляется в страховую компанию.

Основная задача извещения заключается в отображении полной картины аварии.

На основе данных извещения страховщик принимает решение о выплате ущерба пострадавшим. При неправильном написании данных, наличии помарок или опечаток в бланке все переписывают повторно.

- участники ДТП имеют действующий страховой полис ОСАГО;

- ДТП с участием 2-х и более авто;

- в результате ДТП был причинен вред личному имуществу транспорту и здоровью участников аварии (пассажиров включительно).

Бланк извещения выдается автовладельцу после заключения страхового договора.

Временную страховку машины иногда оформляют на время перегона транспортного средства из одного города в другой, но в любом случае страхование, к примеру, на 20 дней обходится недешево в перерасчете на день, по сравнению с годовым полисом. Эксперты советуют страховать авто сразу на один год, ведь считается, что более длительные периоды страховки уже нецелесообразны. Так чем же может быть вызвано подобное утверждение? В первую очередь тем, что для более длительного срока меняется не только цена автомобиля, но еще и условия самой страховки.

Постановление Пленума Верховного Суда Российской Федерации №20 от 27 июня 2013 г «О применении судами законодательства о добровольном страховании имущества граждан» Обзор Президиума Верховного Суда Российской Федерации от 30 января 2013 года «По отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан». Верховным Судом Российской Федерации совместно с верховными судами республик, краевыми, областными и соответствующими им судами проведено изучение гражданских дел по спорам, вытекающим из договора добровольного страхования имущества, рассмотренных судами России в период с 2010 по 2011 год. Постановление Пленума Верховного Суда Российской Федерации в редакции от 28 июня 2012 г.

3.2.1. Страховым случаем является признание Страхователем (Застрахованным) с письменного согласия Страховщика претензии, предъявленной со стороны потерпевшего третьего лица, или вступление в силу решения суда, устанавливающего обязанность Страхователя (Застрахованного) возместить реальный ущерб, причиненный в период страхования жизни, здоровью или имуществу потерпевшего третьего лица в процессе эксплуатации застрахованного ТС («ГРАЖДАНСКАЯ ОТВЕТСТВЕННОСТЬ»).

А о нём самом — об оформлении ДТП без участия сотрудников ГИБДД, или неясное «Европротокол». Постараемся максимально всё разъяснить. А что не разъясним, будем разбираться совместными усилиями. Пункт 2. При возможности, сделайте фото места ДТП со всех сторон. Если есть видео с регистратора, обязательно его сохраните (может понадобиться когда будете писать заявление в страховую компанию).

Страхование АВТОКАСКО: Ущерб, угон, дополнительное оборудование, несчастный случай, гражданская ответственность

БАГАЖ — гибель (утрата) и повреждение Багажа в результате ДТП или утрата Багажа в результате хищения ТС.

Итого на руках у меня только 2 справки: об участии в ДТП (ф.12) и о ДТП (ф.748). Сегодня решил прочитать правила ОСАГО. Как выяснилось, извещение о ДТП обязательно надо предоставлять в СК (Ресо-Гарантия). Но засада в том, что виновник ДТП (та-да-да-даааам). из Питера:russian_roulette: Заявление о выплате мне нужно подать в течении 5 дней. Понятно, что чувак спецом из питера не поедет заполнять мне извещение.

По дополнительному соглашению Сторон, при условии уплаты Страхователем страховой премии с применением повышающего коэффициента, ТС могут быть застрахованы на случай утраты в результате мошенничества. «УЩЕРБ» — уничтожение или повреждение ТС, а также его отдельных частей, не входящих в состав ДО, в результате непредвиденного и непреднамеренного для Страхователя (Выгодоприобретателя) события, произошедшего в период действия договора страхования (кроме повреждения шин/колес, если при этом не повреждено ТС), а именно: а ) дорожно-транспортного происшествия (ДТП), возникшего в процессе движения ТС по дороге и с его участием, включая повреждение другим механическим транспортным средством на стоянке, в том числе столкновения с неподвижными или движущимися предметами, объектами (сооружениями, препятствиями т.д.); б ) пожара или взрыва, возникшие вследствие внешнего воздействия, а также неконтролируемого горения или взрыва, возникшие вследствие самовозгорания транспортного средства, и/или замыкания электропроводки; «УЩЕРБ ПО ДОПОЛНИТЕЛЬНОМУ ОБОРУДОВАНИЮ» (далее — «ДО») — гибель (утрата) и повреждение дополнительного оборудования в результате наступления тех страховых событий, на случай которых застраховано ТС.

Читайте так же: Статья 312 ук рф с разъяснениями

Минимальный срок автомобильной страховки, предусмотренный правилами — 15 дней. Но не каждая компания будет готова предоставить такие кратковременные полисы. Так называемая временная страховка доступна только при перегоне автомобиля из одного населенного пункта в другой. В целом это дорогое удовольствие, и годовой полис в перерасчете на дни обходится гораздо дешевле. Самый оптимальный вариант — это застраховать ущерб сроком на один год.

Срок страхования — от 1 до 8 месяцев. Дополнительно можно застраховать саму «ракушку» или гараж от повреждений, а также гражданскую ответственность за причинение имущественного ущерба третьим лицам. Отправляясь на своем автомобиле в отпуск, вы можете защитить своего «железного друга» от ущерба, себя и своих близких – от несчастного случая при ДТП, а также дополнительно к полису ОСАГО увеличить покрытие своей автогражданской ответственности за причинение вреда имуществу и здоровью третьих лиц. А если, отправляясь в отпуск, Вы хотите защитить не только свой автомобиль от ущерба, себя и своих близких от несчастного случая при ДТП и свою автогражданскую ответственность, но также и свою квартиру, домашнее имущество и гражданскую ответственность за эксплуатацию квартиры на весь период отпуска, то, оформив полис «Безмятежный отдых», Вы можете отдыхать действительно без забот. Данный полис разработан специально для владельцев ТС, желающих застраховать автомобиль, только на случай ущерба в результате ДТП при столкновении с другим ТС, произошедшего не по вине страхователя (застрахованного), т.е.

На данном этапе страховщики будут рассказывать, что не примут у Вас экспертизу, что организовывать её имеют право только Страховщики, что возмещать расходы по экспертизе не будут и еще что-нибудь в этом роде — необходимо просто подать заявление и сделать правильные записи. Единственное, что Вы обязаны сделать, это предоставить ТС на осмотр, если оно может передвигаться согласно ПДД 2.3.1. — о котором уведомляете Страховую компанию телеграммой. в) Справка о ДТП по форме №12 или 31 с указанием повреждений автомашин всех участников ДТП — как правило, выдается в страховой компании ответчика чистый бланк с запросом.

а) справку о дорожно-транспортном происшествии, выданную органом милиции, отвечающим за безопасность движения, копию протокола об административном правонарушении, оформленного в связи с происшествием, копию постановления по делу об административном правонарушении; «В соответствии с Законом «Об обязательном страховании» гл.

Ответственность Страховщика по АвтоКАСКО ограничена страховой суммой, которая определяется, исходя из действительной стоимости транспортного средства (ТС) с учетом износа. Страховая сумма служит лимитом выплаты при полной гибели ТС, а также при утрате ТС в результате угона, кражи, мошенничества, разбоя, грабёжа. Дорожно-транспортного происшествия (ДТП) — столкновения, наезда, опрокидывания, падения; Пожара — неконтролируемого горения или самовозгорания; Взрыва; Стихийных явлений (если данные об этих явлениях подтверждены соответствующими документами метеорологических служб; Попадания и падения камней и других предметов (в том числе снега и льда); Противоправных действий третьих лиц (включая хищение отдельных частей и деталей застрахованного ТС). По сложившейся практике, застраховать свой автомобиль можно как и отдельно по риску » УЩЕРБ » (так называемому частичному КАСКО), так и совместно с риском » ХИЩЕНИЕ » (полное КАСКО). » УЩЕРБ ДОПОЛНИТЕЛЬНОГО ОБОРУДОВАНИЯ » — это хищение, повреждение, уничтожение дополнительного оборудования застрахованного ТС в результате событий, перечисленных в описанных выше разделах ХИЩЕНИЕ и/или УЩЕРБ.

1. Незамедлительно заявить о происшествии в органы власти, уполномоченные законом расследовать данное происшествие, и обеспечить документальное оформление страхового события. при дорожно-транспортном происшествии — в ГИБДД; при повреждении застрахованного ТС в результате противоправных действий третьих лиц, хищении частей застрахованного ТС, в результате стихийных природных явлений, действий животных — в отделение внутренних дел; при пожаре — в службу противопожарной охраны.

Нет тематического видео для этой статьи.

| Видео (кликните для воспроизведения). |

АО «Страховая Компания «Полис — Гарант» возмещает прямой имущественный ущерб Страхователя, понесенный им в результате повреждения, полной гибели или хищения застрахованного автотранспортного средства и дополнительного оборудования установленного в нем при наступлении следующих случайных и непредвидимых событий. На основании настоящих Правил могут быть застрахованы следующие риски: «УЩЕРБ» — имущественный ущерб Страхователя, вызванный повреждением или уничтожением застрахованного ТС или его частей в результате дорожно-транспортного происшествия (ДТП), пожара, взрыва, необычных для данной местности стихийных явлений природы, падения на застрахованное ТС инородных предметов (в том числе снега и льда), попадания камней, вылетевших из под колес других ТС, а также в результате противоправных действий третьих лиц (включая хищение отдельных частей и деталей застрахованного ТС) Ни одна, даже самая дорогая и совершенная сигнализация или противоугонная система не способна защитить Ваш автомобиль от повреждения.

Автор статьи: Антон Петренко

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

Источник https://pravoved.ru/journal/kasko/

Источник https://gidpostrahovke.ru/avto/osago/ts-zastrakhovano-ot-uscherba-chto-eto.html

Источник https://ocenka-kr.ru/ts-zastrahovano-ot-ushherba-chto-eto/