Отображение в 1С Бухгалтерия расходов на страховку ТС

ОСАГО является обязательным условием для эксплуатации автомобиля, а расходы на него отражаются в программе 1С Бухгалтерия 8.3.

14 мая текущего года, ООО Швейная фабрика перевела ООО Росгосстрах, сумму 20 тысяч рублей, в качестве оплаты за годовую обязательную страховку автомобиля. Срок страховки составит период с момента получения выплаты до 13 мая 2020 года. Данный платёж проведён по статье 76.01.9, показывающий выплаты по иным видам страхования.

В организации применяется ОСН метод начисления и положение по бухгалтерскому учёту 18/02.

Для отражения выплаты по страховке в 1С Бухгалтерия проводятся следующие операции:

- Создаётся документ по выплате страховой премии страховщику на основании платёжного поручения, загрузки сведений из Клиент-банк либо созданием нового документа. После этого:

- из раздела Банк и касса необходимо перейти к банковским выпискам;

- с помощью иконки Списание открывается соответствующий документ;

- для проведения операции выбрать прочие списания;

- в открывшемся документе указать данные по получателю и сумме платежа;

- в строке по счёту дебета выбрать 76.09 по прочим расчётам;

- в строке по статье расходов выбирается статья по прочим расходам текущих операций;

- поставить галочку напротив пункта, подтверждающего оплату банковской выпиской;

- нажать на иконку Провести.

Проверить правильность заполнения сведений.

- из раздела Операции, необходимо перейти к ручным операциям;

- нажать на иконку Создать и выбрать документ с типом – Операция;

- с помощью иконки Добавить, заполнить сведения;

- для строки Дебет, указать счёт 76.01.9 по прочим разновидностям страхования;

- при необходимости выбрать подразделение организации;

- внести данные по страховщику;

- выбрать пункт по расходам для будущих периодов;

- при необходимости создать новые элементы для правильного заполнения документа;

- в строке по типу актива, указать вид, соответствующий отражению расходов по страховой выплате, как прочих оборотных или внеоборотных активов;

- в строке по сумме указать размер оплаченной премии по страховке;

- выбрать распределение расходов по календарным дням;

- в строке Период списания, указываются данные по сроку, на который оплачена страховка;

- в строке по счёту затрат, указать данные по счёту для ежемесячного списания расходов по страховке;

- в строке по статье затрат, указать пункт, отражающий обязательное и добровольное страхование;

- в строке Кредит, указать счёт 76.09, отображающий данные по прочим расходам с различными кредиторами и дебиторами, страховщика и данные по контракту с ним;

- в строке Сумма, внести сведения о размере расходов по страховому взносу;

- нажать на кнопку Записать и закрыть, для сохранения данных.

- из раздела Операции перейти в подраздел по закрытию месяца;

- в соответствующей строке указать май текущего года;

- нажать на Выполнить закрытие месяца;

- для выполнения операции по списанию расходов для будущих периодов, нажать на иконку Показать проводки.

Проверить корректность внесённых сведений, для чего необходимо перейти через закладку по расчёту списания расходов и просмотреть размер списанных средств на текущий месяц. В соответствии с условиями примера, с начала действия страхового полиса по окончанию месяца, размер составит 983 рубля 61 копейку.

Расчёт размера страховой выплаты для отражения в мае текущего года, анализируется с помощью отчётности по списанию будущих периодов. Для этого, в программе 1С Бухгалтерия 8.3, необходимо из раздела Операции, перейти в подраздел по справкам-расчётам.

По аналогии с вышеуказанными действиями, проводится расчёт по учёту расходов на страховые выплаты по следующим месяцам, вплоть до окончания срока страхования, указанного в договоре ОСАГО.

Избранное

- 12.04.2022 Перерасчет НДФЛ за прошлые периоды в 1С ЗУП

- 01.04.2022 Учет авансов по НДФЛ иностранцев в 1С ЗУП

- 18.03.2022 Отражение возврата переплаты прошлых лет в 1С БГУ

- 11.03.2022 Лизинг в 2022 по договору 2021 года в 1С Бухгалтерия

- 08.02.2022 Составление отчета кассира в 1С БГУ

- 22.12.2021 Затраты на украшения и корпоратив к НГ в 1С Бухгалтерии

- 26.10.2021 Настройка поиска в 1С Бухгалтерии 8

- 11.02.2021 Оплата налога за работника приставам в 1С Бухгалтерии

- 11.08.2020 Первичный акт в 1С Бухгалтерия

- 29.07.2020 Расчет по согласованному увольнению 1С ЗУП

Последние публикации

- 14.04.2022 Декларация НА по налогу на доход за 1 квартал 2022

- 13.04.2022 Лицевой счет по № Т-54 и №Т-54а в 1С ЗУП

- 12.04.2022 Перерасчет НДФЛ за прошлые периоды в 1С ЗУП

- 05.04.2022 Транспортный налог за 1 квартал в 1С Бухгалтерии

- 04.04.2022 Формирование индивидуального подразделения в 1С БГУ

Array ( [0] => Array ( [year] => 2022 [month] => 04 ) [1] => Array ( [year] => 2022 [month] => 03 ) [2] => Array ( [year] => 2022 [month] => 02 ) [3] => Array ( [year] => 2022 [month] => 01 ) [4] => Array ( [year] => 2021 [month] => 12 ) [5] => Array ( [year] => 2021 [month] => 11 ) [6] => Array ( [year] => 2021 [month] => 10 ) [7] => Array ( [year] => 2021 [month] => 09 ) [8] => Array ( [year] => 2021 [month] => 08 ) [9] => Array ( [year] => 2021 [month] => 07 ) [10] => Array ( [year] => 2021 [month] => 06 ) [11] => Array ( [year] => 2021 [month] => 05 ) [12] => Array ( [year] => 2021 [month] => 04 ) [13] => Array ( [year] => 2021 [month] => 03 ) [14] => Array ( [year] => 2021 [month] => 02 ) [15] => Array ( [year] => 2021 [month] => 01 ) [16] => Array ( [year] => 2020 [month] => 12 ) [17] => Array ( [year] => 2020 [month] => 11 ) [18] => Array ( [year] => 2020 [month] => 10 ) [19] => Array ( [year] => 2020 [month] => 09 ) [20] => Array ( [year] => 2020 [month] => 08 ) [21] => Array ( [year] => 2020 [month] => 07 ) [22] => Array ( [year] => 2020 [month] => 06 ) [23] => Array ( [year] => 2020 [month] => 05 ) [24] => Array ( [year] => 2020 [month] => 03 ) [25] => Array ( [year] => 2020 [month] => 02 ) [26] => Array ( [year] => 2020 [month] => 01 ) [27] => Array ( [year] => 2019 [month] => 12 ) [28] => Array ( [year] => 2019 [month] => 11 ) [29] => Array ( [year] => 2019 [month] => 10 ) [30] => Array ( [year] => 2019 [month] => 09 ) [31] => Array ( [year] => 2019 [month] => 08 ) [32] => Array ( [year] => 2019 [month] => 07 ) [33] => Array ( [year] => 2019 [month] => 06 ) [34] => Array ( [year] => 2019 [month] => 05 ) [35] => Array ( [year] => 2019 [month] => 04 ) [36] => Array ( [year] => 2019 [month] => 03 ) [37] => Array ( [year] => 2019 [month] => 02 ) [38] => Array ( [year] => 2019 [month] => 01 ) [39] => Array ( [year] => 2018 [month] => 12 ) [40] => Array ( [year] => 2018 [month] => 11 ) [41] => Array ( [year] => 2018 [month] => 10 ) [42] => Array ( [year] => 2018 [month] => 09 ) [43] => Array ( [year] => 2018 [month] => 08 ) [44] => Array ( [year] => 2018 [month] => 07 ) [45] => Array ( [year] => 2018 [month] => 06 ) [46] => Array ( [year] => 2018 [month] => 05 ) [47] => Array ( [year] => 2018 [month] => 04 ) [48] => Array ( [year] => 2018 [month] => 03 ) [49] => Array ( [year] => 2018 [month] => 02 ) [50] => Array ( [year] => 2018 [month] => 01 ) [51] => Array ( [year] => 2017 [month] => 12 ) [52] => Array ( [year] => 2017 [month] => 11 ) [53] => Array ( [year] => 2017 [month] => 10 ) [54] => Array ( [year] => 2017 [month] => 09 ) [55] => Array ( [year] => 2017 [month] => 08 ) [56] => Array ( [year] => 2017 [month] => 07 ) [57] => Array ( [year] => 2017 [month] => 06 ) [58] => Array ( [year] => 2017 [month] => 05 ) [59] => Array ( [year] => 2017 [month] => 04 ) [60] => Array ( [year] => 2017 [month] => 03 ) [61] => Array ( [year] => 2017 [month] => 02 ) [62] => Array ( [year] => 2017 [month] => 01 ) )

Архив

Теги

- 1С Бухгалтерия государственного учреждения 36

- 1С Зарплата и управление персоналом 230

- 1С Бухгалтерия 499

- 1С Комплексная автоматизация 16

- 1С ERP Управление предприятием 24

- 1С Касса 1

- 1С Контрагент 1

- 1С Отчетность 3

- ОФД 1

- 1С Розница 6

- 1С Управление нашей фирмой 25

- 1С Зарплата управление персоналом 1

- 1С Документооборот 1

- 1С Управление торговлей 2

- 1С Управление нашей строительной фирмой 1

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

- Расходы на страхование и его основные виды

- Страхование в бухгалтерском учете (БУ)

- Пример

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов. Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам. Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов». Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Пример

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб. В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб. был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 26 – КТ 76.1 (200 руб.) – списаны расходы за первый месяц действия полиса (2400 / 12 мес.);

ДТ 97 — КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Как отразить страхование в бухучете имущества, сотрудников: проводки

Содержание

- Как отразить в бухгалтерском учете страхование автомобиля

- Как отразить в бухгалтерском учете страхование имущества

- Как отразить в бухгалтерском учете страхование сотрудников

- Пример отражения страховки

- Как отразить расходы на страхование в 1С

- Ответы на распространенные вопросы

Необходимость компаний прибегать к страхованию обусловлена в первую очередь таким принципом как защита от непредвиденных финансовых потерь, а также возможностью возместить эти потери. В статье расскажем, как отразить страхование в бухучете, рассмотрим основные проводки.

Организации и индивидуальные предприниматели часто сталкиваются с такими видами страховок, как:

- страхование автомобиля;

- страхование имущества;

- добровольное медицинское страхование сотрудников.

Существует и несколько систем страхование: оно может быть как обязательным, так и добровольным. Разберемся, как правильно учесть расходы на эти виды страхования в бухгалтерии предприятия.

Как отразить в бухгалтерском учете страхование автомобиля

Любое предприятие, в распоряжении которого есть автомобиль, помимо расходов на его содержание, несет расходы и на страхование. Говоря о страховании автомобиля, мы подразумеваем 3 вида страховки: ОСАГО, ДСАГО и КАСКО.

При страховании КАСКО, страховые компании обязуются возместить страхователю затраты на восстановление автомобиля в случае ДТП или выплатить стоимость автомобиля в случае его хищения. Причем, вне зависимости от того, по чьей вине произошло ДТП, при котором пострадал автомобиль. Такой вид страхования является только добровольным. Обязательным же видом страховки на авто является ОСАГО. По этому договору страхования возмещается ущерб, который может быть причинен третьим лицам.

Но бывает, что установленный лимит возмещений по ОСАГО недостаточен для покрытия убытков пострадавшей стороны. Поэтому существует еще один вид добровольного страхования авто – ДСАГО. При любом виде страхования заключается договор. Организация должна хранить такого вида договоры в течение 5 лет.

Иногда для заключения договора требуется прохождение техосмотра и получение диагностической карты.

Затраты на прохождение техосмотра отражаются проводкой:

- Д20 (26) К60 – затраты на техосмотр отнесли на расходы

Поступление полиса нужно учитывать на забалансовом счете, допустим счет13 «Полисы ОСАГО, ДСАГО, КАСКО», проводка:

- Д13 – учтен полис

Расчеты по страхованию автомобиля в бухгалтерском учете организации необходимо отразить на 76-1 счете «Расчеты по имущественному и личному страхованию». Читайте также статью: → «Учет имущественного и личного страхования (счет 76)».

Как следует из Положения по бухгалтерскому учету затраты на автострахование входят в себестоимость в качестве расходов по обычным видам деятельности. На предприятиях, при бухгалтерском учете, расходы на страхование отражаются на ту дату, когда вступает в силу страховой договор, а в случае если дата отсутствует (конкретное число) — в том месяце, в котором выплачивается страховая премия.

В тех случаях, когда строк страхового договора превышает 1 месяц, каждый месяц списывается страховая премия на затраты.

Проводка при этом выглядит так:

- Д20 (26) К76-1 — страховая премия отнесена на расходы

В том случае, когда договор страхования заключен на срок не более одного месяца, страховая премия должна включаться в затраты в того месяца, в котором договор вступает в силу.

- Д20(26) К76-1 –отнесена на расходы страховая премия

Когда договор заключается не с первого числа месяца, необходимо рассчитать сумму расходов в соответствии с количеством дней оставшихся до окончания месяца. Когда договор расторгли до окончания срока его действия, тогда возвращается от страховой компании часть премии:

- Д51 К76-1 –часть страховой премии получена

При этом нужно списать полис:

- К13 – списан полис

Как отразить в бухгалтерском учете страхование имущества

Самыми распространенными формами страхования являются страхование риска потери или повреждения конкретного имущества. После заключения договора страхования имущества выдается страховой полис. При этом страхование имущества осуществляется по действительной страховой стоимости, но не выше продажной цены, либо исходя из цен, действующих на момент приобретения этого имущества.

Страхование имущества может быть как добровольным, так и обязательным. Однако в основном, такой вид страховки не входит в перечень обязательных видов страхования, за исключением предусмотренных законодательством случаев. Расчеты по страхованию имущества также как и автомобиля отражаются на 76-1 счете.

На дату оплаты страховой премии нужно отразить в учете:

- Д76-1 К51 – оплачена страховая премия

Расходы на страховку признаются на ту дату, с которой договор вступает в силу. Если же дата не предусмотрена, то он вступает в с того момента, когда выплачена страховая премия. Когда страховой договор заключен сроком более, чем 1 месяц, затраты списывают ежемесячно на протяжении всего срока действия страховки. Читайте также статью: → «Учет в страховой компании».

- Д20(26) К97(76-1) – расходы по страховке учтены

Когда страховой договор заключен на срок до 1 месяца, затраты на него включаются в расходы того месяца, когда была произведена оплата страховки.

Как отразить в бухгалтерском учете страхование сотрудников

Оформление медицинской страховки сотрудникам организации является одним из способов проявления заботы о персонале. Причем, такая забота поощряется на законодательном уровне, предоставляя таким компаниям различные налоговые послабления. По инициативе работодателя на сотрудников можно оформлять договора медицинского страхования. В этом случае страхование считается добровольным.

Расчеты по таким страховкам ведутся также на счете 76-1. На дату оплаты страховой премии делается проводка:

- Д76-1 К51 — страховая премия оплачена.

При этом также, в случае когда договор заключается сроком более одного месяца, затраты списывают ежемесячно в течение всего срока договора:

- Д20(26) К76-1 — расходы на страхование учтены в составе затрат.

Если договор заключен на срок не более одного месяца, расходы учитываются в составе затрат в том месяце, когда заключен договор, либо оплачена страховка:

- Д20(26) К76-1 — расходы на страхование учтены в составе затрат.

Пример отражения страховки

Компания «Рога и Копыта» решило застраховать своих сотрудников и заключило договор добровольного медицинского страхования сотрудников с 25.05.2017г по 24.05.2023г (срок 365 дней), заплатив страховую премию 25000,00 рублей. В день оформления страховки делается проводка:

Дата Хозяйственная операция Дебет Кредит Сумма, рублей 24.05.2017г Оплата страховой премии 76-1 51 25000,00 31.05.2017г Списаны расходы на страхование 26 76-1 25000,00/365дней*7дн = 479,45 И далее в конце каждого месяца списываются расходы на страхование до окончания срока договора.

Как отразить расходы на страхование в 1С

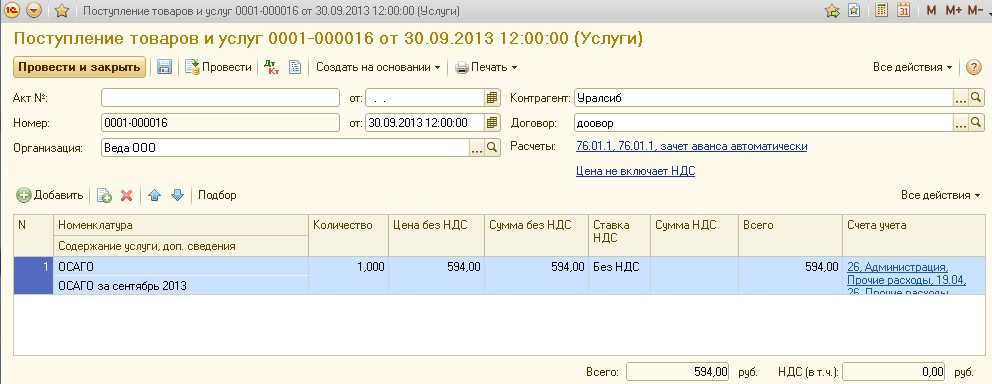

Рассмотрим как провести в 1С расходы на страхование на примере покупки полиса ОСАГО. ООО «Веда» 01.09.2016г оформила договор ОСАГО, сроком на 1 год, стоимостью 7128 рублей. Оплата за страховой полис проводится в документах «Списание с расчетного счета», вид операции «Прочее списание» (Д76.01К51). Затем ежемесячно должна списываться сумма в размере 1/12 от ОСАГО в документах «Поступление товаров и услуг, вид операции «Услуги». Обязательно нужно указать контрагента, номер договора, счета расчетов.

В таблице указывается счет списания (например, 26), услуга и сумма.

Проводка будет такая:

- Д 26 К 76.01,

- сумма при этом рассчитана следующим образом 7128 рублей/12 месяцев=594 рубля.

Ответы на распространенные вопросы

Вопрос №1. Нужно ли учитывать расходы на страхование имущества в его первоначальную стоимость?

В случае когда затраты на страховку возникли не из-за покупки нового имущества, в первоначальную стоимость такого имущества нельзя включать расходы, связанные со страхованием. Когда страхование привязано к покупке нового имущества, то такие расходы в первоначальную стоимость имущества включать нужно обязательно.

Вопрос №2. Наша организация купила автомобиль и оформила договор ОСАГО. Нужно ли включать эти затраты в расходы будущих периодов? На какой счет правильнее отнести страхование ОСАГО?

С 2011 года затраты на страхование не учитываются как расходы будущих периодов, они также списываются равными долями ежемесячно, но исключатся 97 счет (РБП). Читайте также статью: → «Формула, база и порядок расчета неустойки по ОСАГО».

Вопрос №3. Наша компания оплатила страховую премию по договору страхования имущества через страхового брокера. Можем ли мы учесть такие расходы при расчете налога на прибыль?

Конечно, можете. Страховой брокер это посредник между страховой компанией и вашей компанией. Они также оказывают услуги в заключении договоров страхования.

Источник https://www.softservis.com/blog/2019-05-28/

Источник https://spmag.ru/articles/rashody-na-strahovanie-v-buhgalterskom-uchete

Источник https://online-buhuchet.ru/kak-otrazit-straxovanie-v-buxuchete/