Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

Осуществляя хозяйственную деятельность, различные организации пользуются автотранспортными средствами. Наличие собственного транспорта позволяет закупать сырье и материалы, выполнять курьерские услуги. Данная статья посвящена учету операций страхования авто в программе 1С Бухгалтерия.

Полисы ОСАГО

Получение полиса ОСАГО после покупки транспортного средства является обязательным условием для любого предприятия. В противном случае невозможна регистрация авто в ГИБДД. Получить полис требуется на основании статьи 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

В отличие от обязательного полиса ОСАГО, полис КАСКО относится к добровольным. Учитывая, что использование ОСАГО не позволяет погасить всю стоимость причиненного ущерба и выплаты осуществляются только пострадавшей стороне, многие организации предпочитают добровольное имущественное страхование.

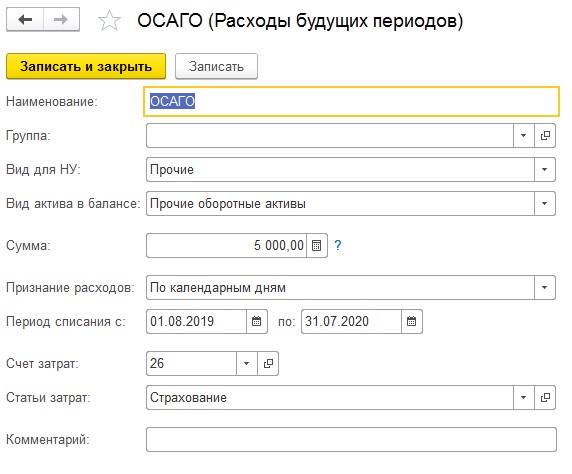

Проследить взаиморасчеты со страховой компанией можно на счете 76.01.9 «Платежи (взносы) по прочим видам страхования». Обычно страховка транспортного средства оформляется на 1 год, однако расходы согласно бухгалтерскому и налоговому учету принимаются ежемесячно (как РБП).

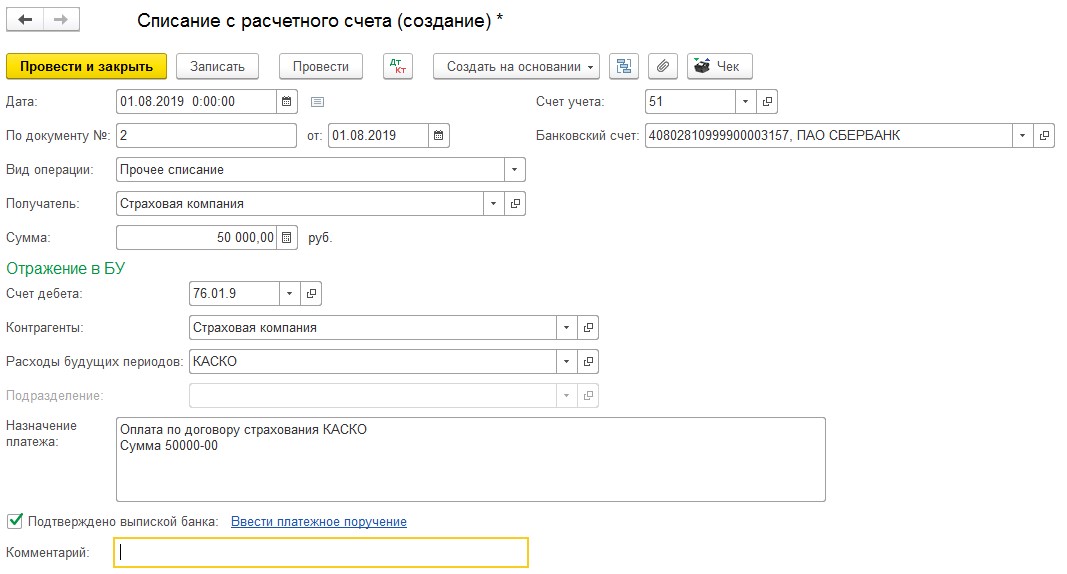

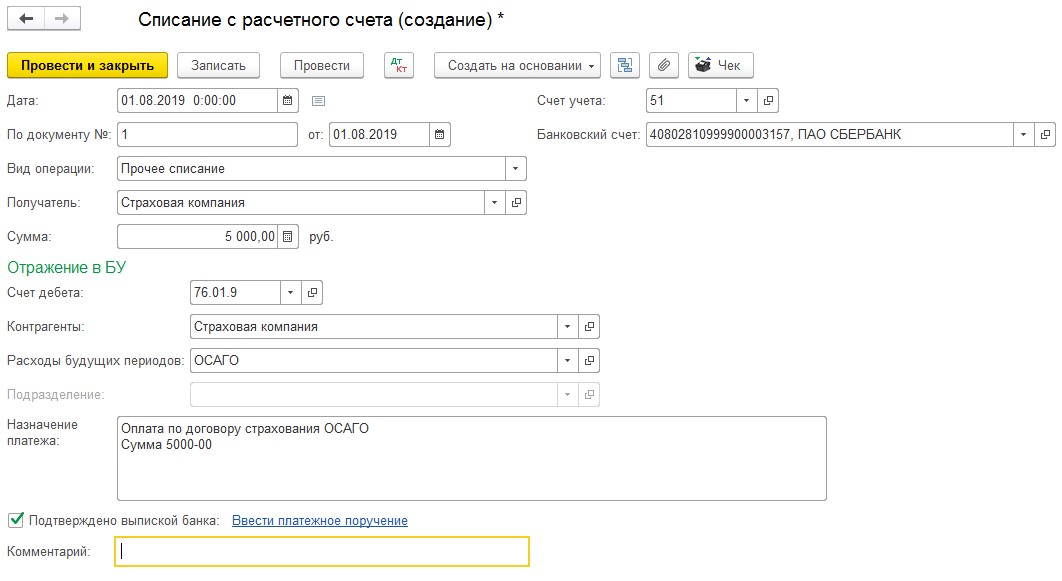

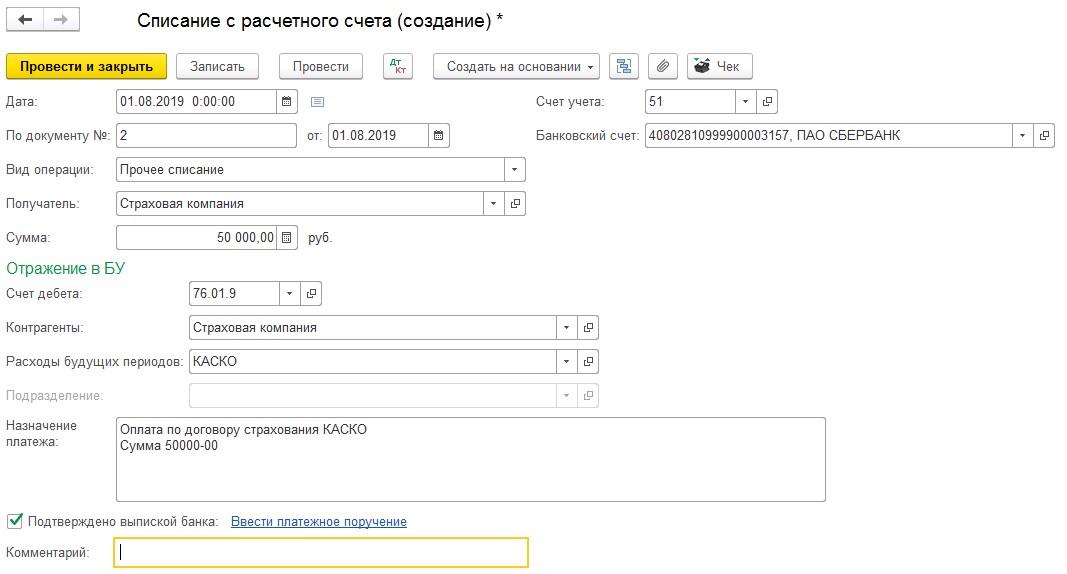

Посмотрим, как проводятся операции по учету договоров автострахования в 1С Бухгалтерия 8. Например, организация заключила два страховых договора: ОСАГО на сумму 5 тыс.руб и КАСКО на сумму 50 тыс.руб.

Каким образом отражается оплата страховки в 1С

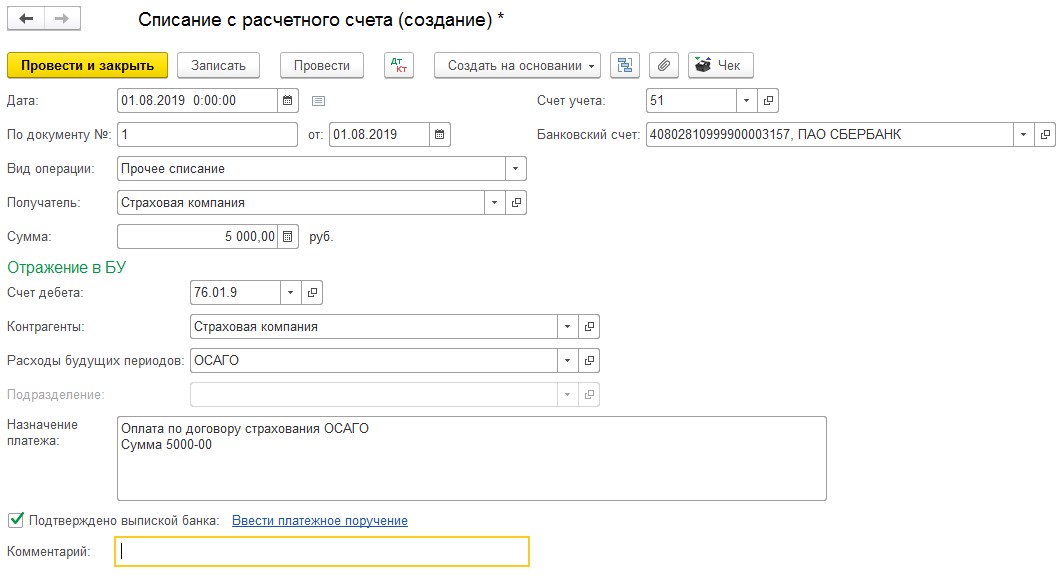

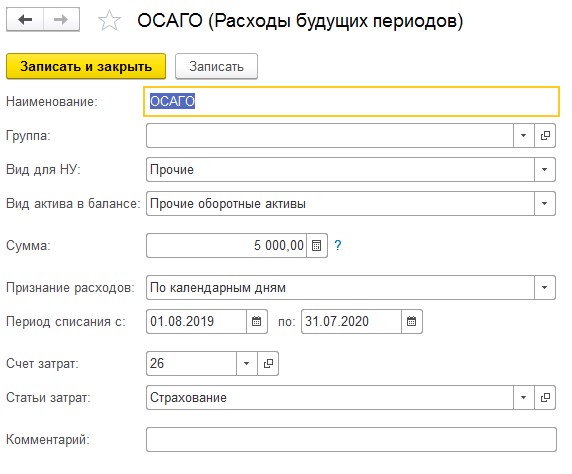

Вначале определим, как денежные средства перечисляются страховой компании. Для этого необходимо зайти в раздел «Банк и касса», далее «Банковские выписки» и создать «Списание с расчетного счета». Заполняем с видом операции «Прочее списание», счет дебета – 76.01.9, а также выбираем контрагента – страховую компанию. После этого следим за правильным заполнением справочника «Расходы будущих периодов».

В соответствии с п.5 ПБУ 10/99, изготовление и продажа продукции, приобретение и продажа товаров, а также затраты на выполнение работ и оказание услуг считаются расходами по обычным видам деятельности. Автомобиль используется в организации только при наличии полисов ОСАГО и КАСКО, поэтому расходы на их приобретение также представляют собой расходы по обычным видам деятельности. В графе «Вид актива в балансе» следует выбрать «Прочие оборотные активы».

На основании ст. 263 НК РФ затраты, связанные с уплатой страховых премий, входят в прочие расходы. В связи с этим, в графе «Вид для НУ» также выбираем «Прочие».

Ежемесячное отражение стоимости страхового полиса в общих расходах организации рассчитывается пропорционально количеству календарных дней в текущем месяце. В графе «Признание расходов» находим «По календарным дням». Далее указывается период списания, счет и соответствующую статью затрат. Для списания страховых премий, уплаченных страховщику, предусмотрены счета 20,23,25,26,44. Создавая статью затрат, нужно указать «Прочие расходы».

Внесенные сведения сохраняются путем нажатия «Записать и закрыть», после чего проводится «Списание с расчетного счета».

В результате сформируется проводка Дт 76.01.9 Кт 51.

Когда денежные средства перечисляются по договору КАСКО, учет производится аналогично рассмотренной ситуации.

Как признаются расходы на страховые полисы

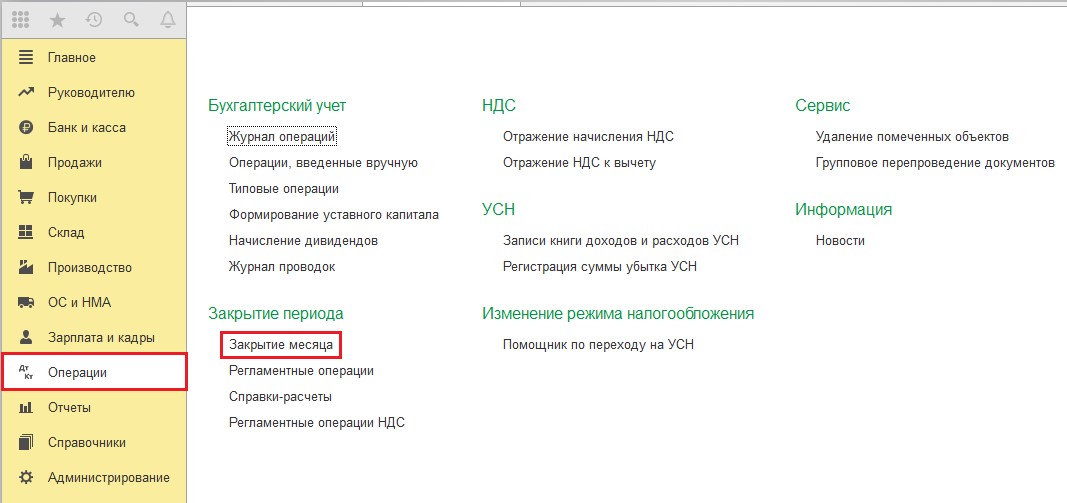

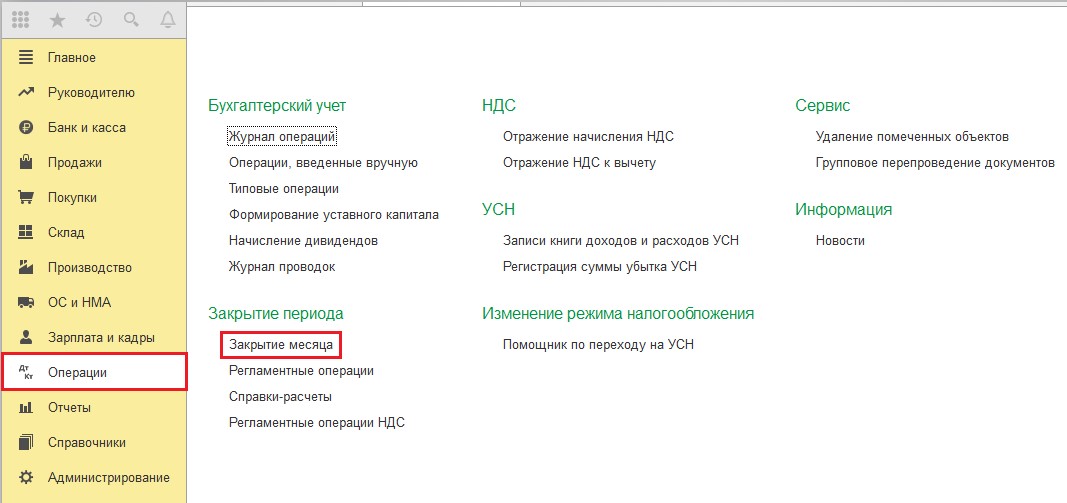

Уплаченные суммы отражаются в расходах организации с помощью обработки «Закрытие месяца», находящейся в разделе «Операции».

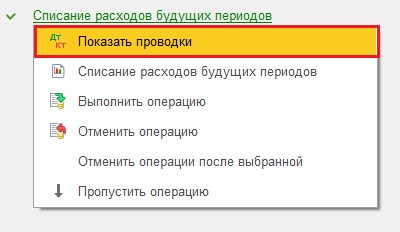

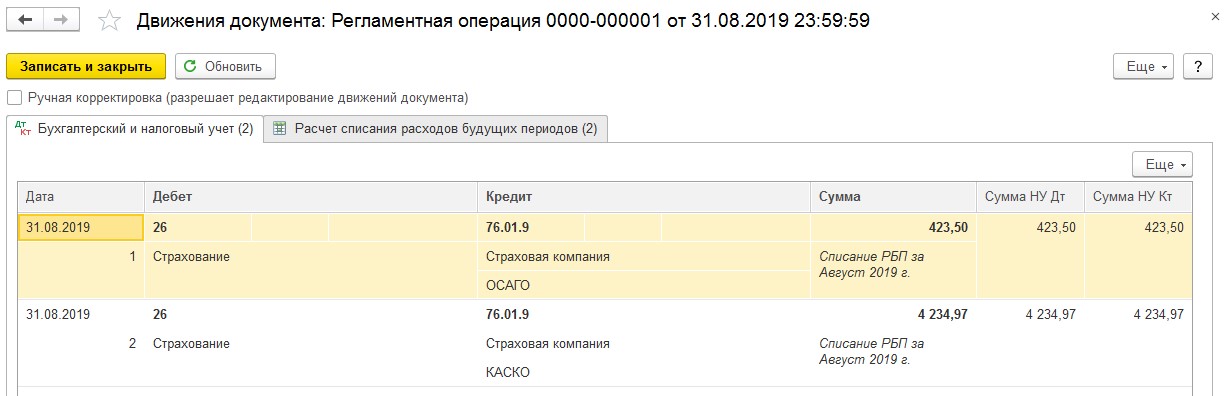

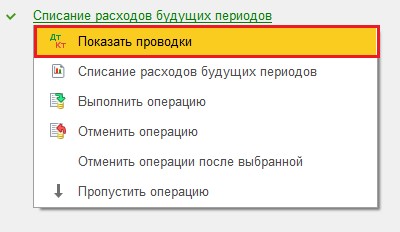

После того, как проведены документы за месяц и закрыт период, можно увидеть результат по списанию расходов за будущие периоды. Для этого нужно нажать название и выбрать меню «Показать проводки».

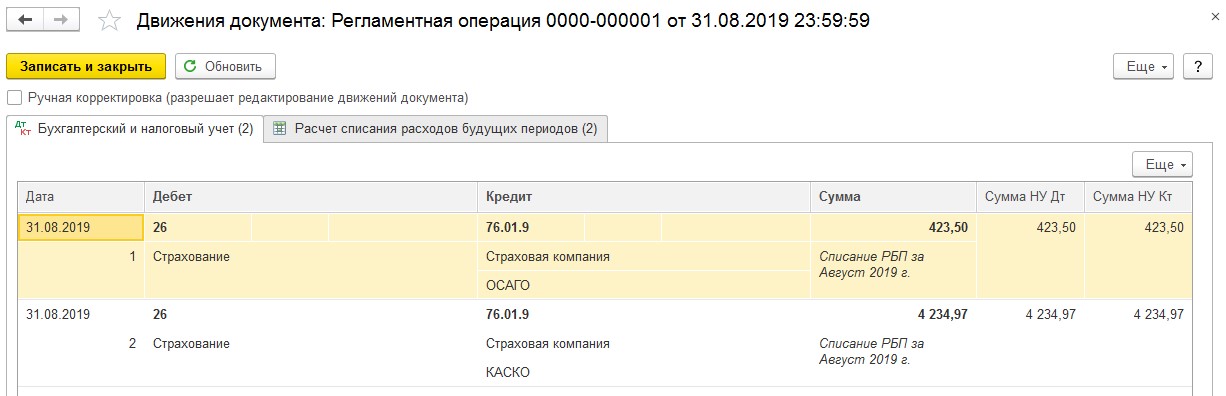

На следующем рисунке показана корреспонденция счетов.

С подробностями расчета можно ознакомиться путем выведения на экран справки-расчета. Необходимо снова нажать «Списание будущих периодов», выбрать из выпадающего меню вторую строку с пиктограммой отчета. Настройки в отчете можно изменять в зависимости от требуемых показателей.

Что предпринимать в случае ДТП

Когда автотранспорт попадает в ДТП, необходимо отражать происшествие в бухгалтерском учете. Виновниками аварии могут быть оба участника дорожного движения. Ущерб, нанесенный транспортному средству другим участником, возмещается на основании полиса ОСАГО страховой компанией, заключившей договор с виновником аварии. При использовании добровольного автострахования не имеет значения, кто является виновником ДТП. Существует два варианта возмещения причиненного ущерба:

- выплата денежной суммы, осуществляемая страховой компанией виновника;

- ремонт автомобиля за счет той же страховой компании.

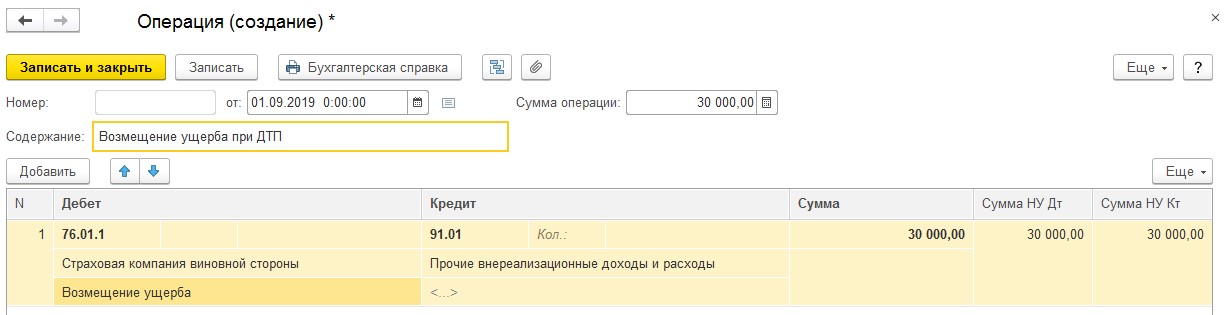

Далее рассмотрим, как отразить первый вариант.

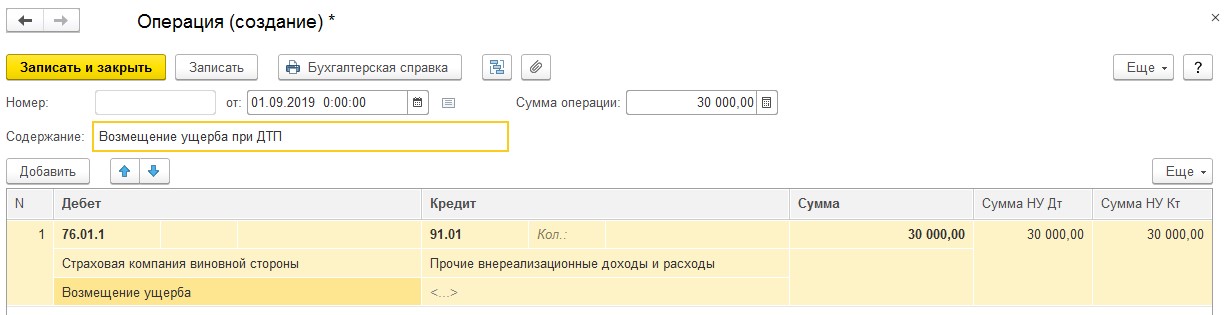

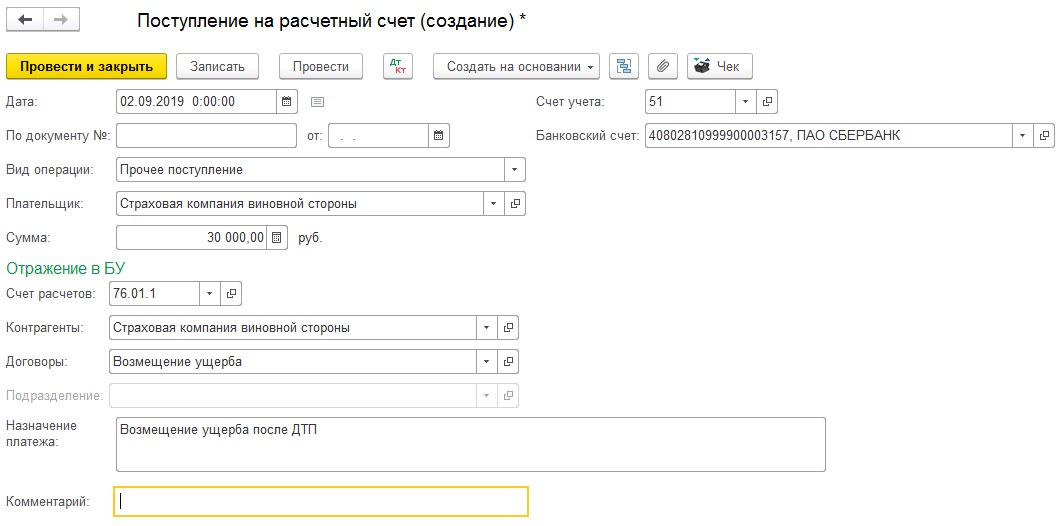

Допустим, компания страховщик виновника оценила ущерб и готова сделать денежное возмещение. Необходимо зайти в раздел «Операции», далее нажать «Операции, введенные вручную», после чего создать новый документ.

В согласии с п.7 ПБУ 9/99, выплаты по страховому договору признаются в бухучете прочими расходами, а для налогового учета проходят как внереализационные доходы (п.3 ст.250 НК РФ).

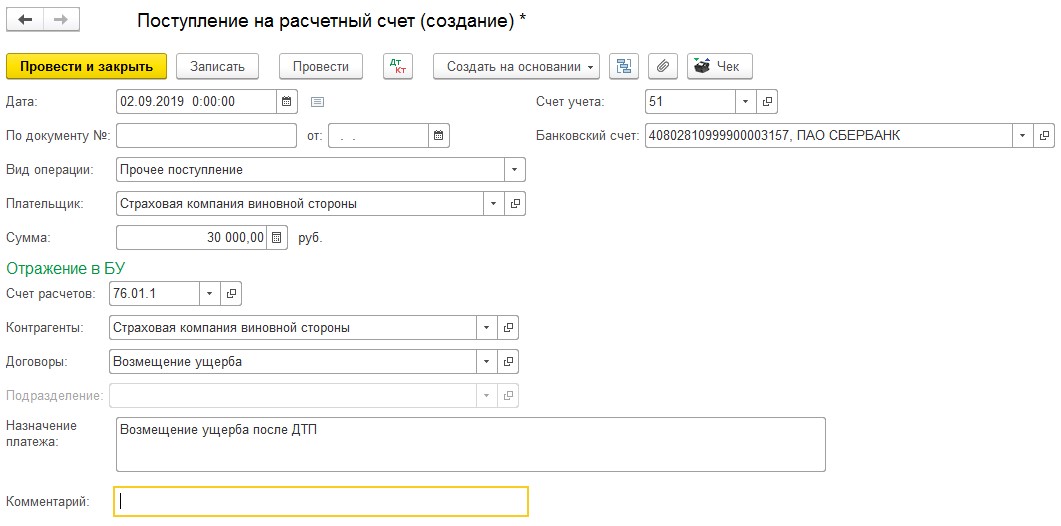

Затем отражается сумма возмещения ущерба, поступающая на счет организации. В разделе «Банк и касса» — подраздел «Банковские выписки» создаем документ «Поступление на расчетный».

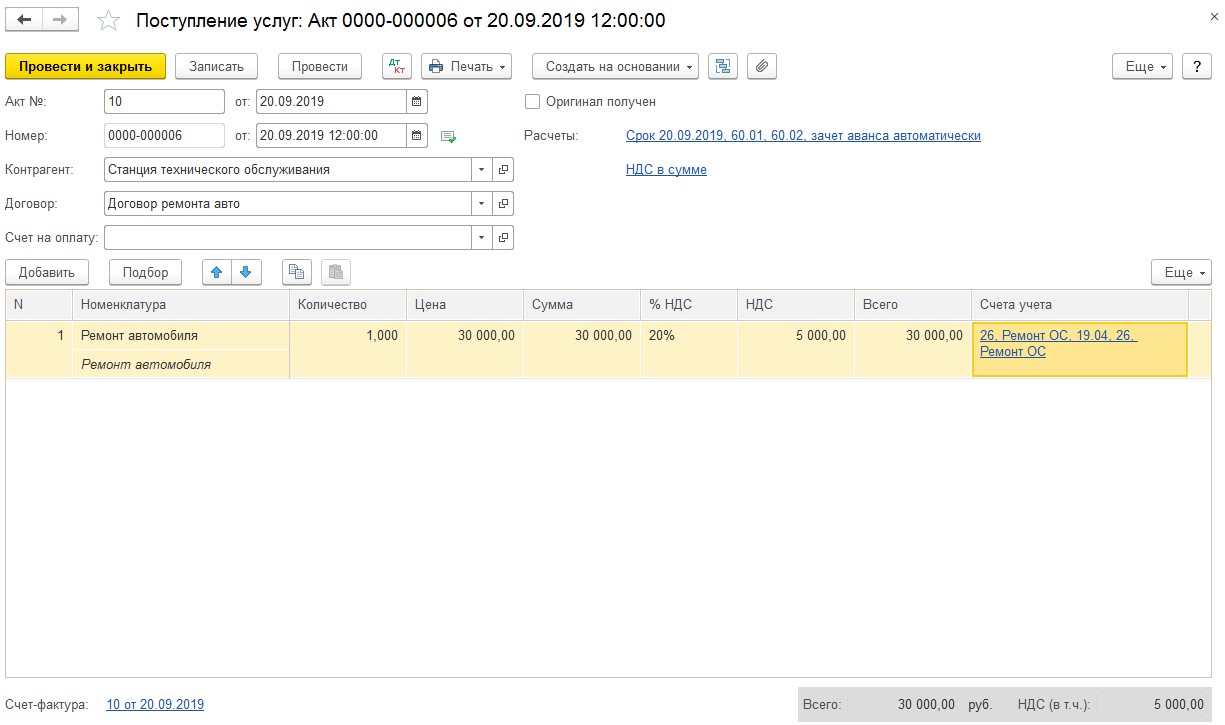

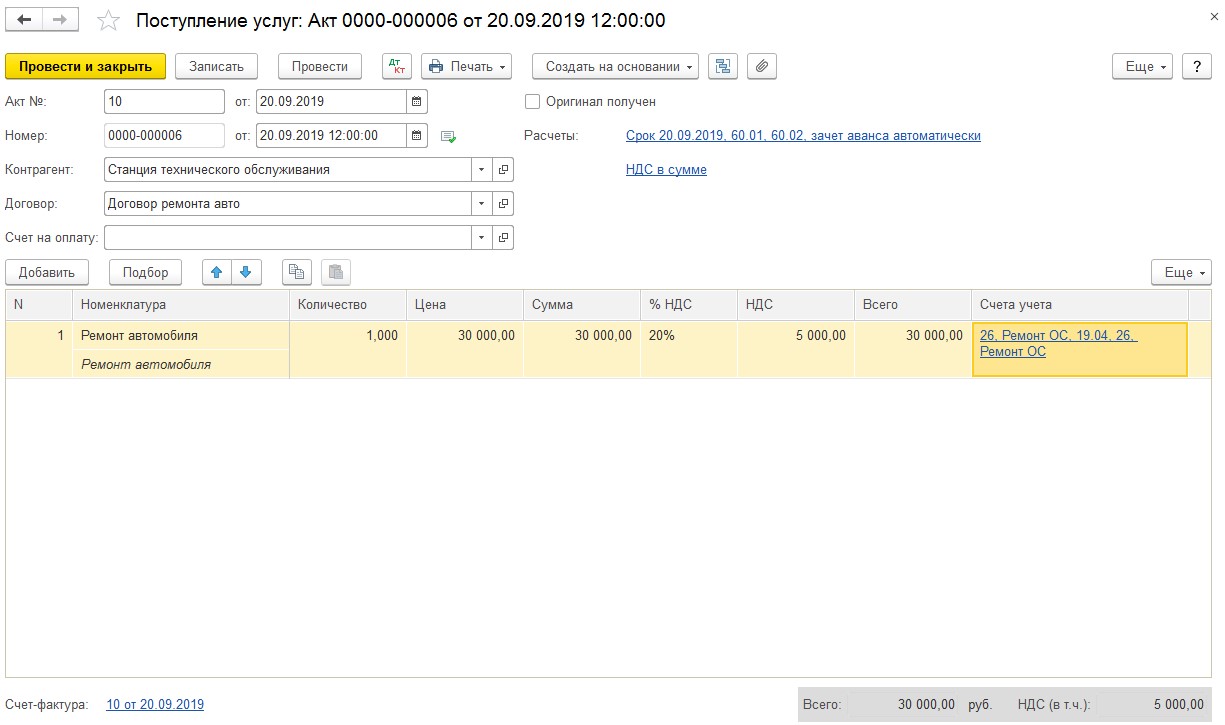

Для признания затрат предприятия, связанных с ремонтом, действует общий порядок согласно ст. 260 НК РФ, данные затраты считаются расходами на ремонт основных средств. В разделе «Покупки» вводим документ «Поступление» (акты, накладные).

При заполнении документа «Поступление: Акт» вводится номенклатура с видом «Услуги». Далее выбирается счет учета и статья затрат с видом «Ремонт основных средств».

Оплату ремонта средства передвижения необходимо проводить как стандартную оплату поставщику.

При использовании второго варианта возмещения, а именно ремонта транспортного средства за счет страховой компании виновника аварии, пострадавшая сторона не будет отражать в бухгалтерском и налоговом учете результаты ДТП, поскольку отсутствуют какие-либо затраты и доходы, получаемые в качестве возмещения.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

Нередко компании добровольно страхуют имущество, ответственность или другие риски. Как правильно отразить в учете выплаты по данным договорам, расскажем ниже.

Что такое страховая премия

Для начала дадим определение страховой премии. Это денежная выплата в адрес страховой компании по договору страхования (п. 1 ст. 954 ГК). Премия может уплачиваться как единоразово, так и на регулярной основе. Порядок ее выплаты определяется на основании договора страхования.

Договор заключается между двумя сторонами: страхователем и страховщиком. Страхователем может выступать любое лицо — физическое или юридическое. Но страховщик — обязательно юрлицо, имеющее лицензию на осуществление страховой деятельности.

Бухгалтерский учет страховых премий

Нормативные акты по бухучету не регламентируют учет по страховым договорам. Компания должна самостоятельно утвердить порядок учета в учетной политике на основании следующих рекомендаций:

- Учитывать оплату страховой премии по договорам страхования как авансы (предоплаты) и отражать в затратах в зависимости от срока страхования или других параметров (рекомендация Р-13/2011-КпР (Толкование Р112), утверждено Комитетом по рекомендациям фонда НРБУ «БМЦ»).

- Затем списывать расходы по страхованию по мере потребления страховых услуг на протяжении срока действия (п. 16, п. 18ПБУ 10/99) либо отражать страховую премию в составе расходов будущих периодов.

Для учета расчетов по страхованию лучше использовать счет 76.01 «Расчеты по имущественному и личному страхованию».

Для списания расходов на страхование в составе расходов по обычным видам деятельности следует использовать счета учета затрат — 20, 25, 26, 44 (п. 5 ПБУ 10/99), в составе прочих расходов следует использовать счет 91.02 «Прочие расходы».

Компания должна самостоятельно определить способ учета страховых премий, утвердив его в учетной политике.

Важно помнить, что предоставление бухгалтерских услуг может нести риск причинения убытков для клиентов — например, нарушение правил оформления документов, допущение ошибок при расчёте налогов и т. д. В таком случае может помочь страхование ответственности компаний, которые предоставляют бухгалтерские услуги.

Отправить заявку на оформление полиса страхования вы можете на сайте компании «Ингосстрах». Мы всегда на страже ваших интересов.

Узнать больше

Пример

Рассмотрим разные варианты на примерах:

ООО «Компания» оформило договор страхования 28.02.2022. Страховая премия — 60 000 руб. Срок действия договора 12 месяцев с 1 марта 2022 года.

Страховая премия учитывается как дебиторская задолженность:

Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

Осуществляя хозяйственную деятельность, различные организации пользуются автотранспортными средствами. Наличие собственного транспорта позволяет закупать сырье и материалы, выполнять курьерские услуги. Данная статья посвящена учету операций страхования авто в программе 1С Бухгалтерия.

Полисы ОСАГО

Получение полиса ОСАГО после покупки транспортного средства является обязательным условием для любого предприятия. В противном случае невозможна регистрация авто в ГИБДД. Получить полис требуется на основании статьи 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

В отличие от обязательного полиса ОСАГО, полис КАСКО относится к добровольным. Учитывая, что использование ОСАГО не позволяет погасить всю стоимость причиненного ущерба и выплаты осуществляются только пострадавшей стороне, многие организации предпочитают добровольное имущественное страхование.

Проследить взаиморасчеты со страховой компанией можно на счете 76.01.9 «Платежи (взносы) по прочим видам страхования». Обычно страховка транспортного средства оформляется на 1 год, однако расходы согласно бухгалтерскому и налоговому учету принимаются ежемесячно (как РБП).

Посмотрим, как проводятся операции по учету договоров автострахования в 1С Бухгалтерия 8. Например, организация заключила два страховых договора: ОСАГО на сумму 5 тыс.руб и КАСКО на сумму 50 тыс.руб.

Каким образом отражается оплата страховки в 1С

Вначале определим, как денежные средства перечисляются страховой компании. Для этого необходимо зайти в раздел «Банк и касса», далее «Банковские выписки» и создать «Списание с расчетного счета». Заполняем с видом операции «Прочее списание», счет дебета – 76.01.9, а также выбираем контрагента – страховую компанию. После этого следим за правильным заполнением справочника «Расходы будущих периодов».

В соответствии с п.5 ПБУ 10/99, изготовление и продажа продукции, приобретение и продажа товаров, а также затраты на выполнение работ и оказание услуг считаются расходами по обычным видам деятельности. Автомобиль используется в организации только при наличии полисов ОСАГО и КАСКО, поэтому расходы на их приобретение также представляют собой расходы по обычным видам деятельности. В графе «Вид актива в балансе» следует выбрать «Прочие оборотные активы».

На основании ст. 263 НК РФ затраты, связанные с уплатой страховых премий, входят в прочие расходы. В связи с этим, в графе «Вид для НУ» также выбираем «Прочие».

Ежемесячное отражение стоимости страхового полиса в общих расходах организации рассчитывается пропорционально количеству календарных дней в текущем месяце. В графе «Признание расходов» находим «По календарным дням». Далее указывается период списания, счет и соответствующую статью затрат. Для списания страховых премий, уплаченных страховщику, предусмотрены счета 20,23,25,26,44. Создавая статью затрат, нужно указать «Прочие расходы».

Внесенные сведения сохраняются путем нажатия «Записать и закрыть», после чего проводится «Списание с расчетного счета».

В результате сформируется проводка Дт 76.01.9 Кт 51.

Когда денежные средства перечисляются по договору КАСКО, учет производится аналогично рассмотренной ситуации.

Как признаются расходы на страховые полисы

Уплаченные суммы отражаются в расходах организации с помощью обработки «Закрытие месяца», находящейся в разделе «Операции».

Читать статью Россгосстрах ОСАГО онлайн? купить полис легко, выгодно и быстро

После того, как проведены документы за месяц и закрыт период, можно увидеть результат по списанию расходов за будущие периоды. Для этого нужно нажать название и выбрать меню «Показать проводки».

На следующем рисунке показана корреспонденция счетов.

С подробностями расчета можно ознакомиться путем выведения на экран справки-расчета. Необходимо снова нажать «Списание будущих периодов», выбрать из выпадающего меню вторую строку с пиктограммой отчета. Настройки в отчете можно изменять в зависимости от требуемых показателей.

Что предпринимать в случае ДТП

Когда автотранспорт попадает в ДТП, необходимо отражать происшествие в бухгалтерском учете. Виновниками аварии могут быть оба участника дорожного движения. Ущерб, нанесенный транспортному средству другим участником, возмещается на основании полиса ОСАГО страховой компанией, заключившей договор с виновником аварии. При использовании добровольного автострахования не имеет значения, кто является виновником ДТП. Существует два варианта возмещения причиненного ущерба:

- выплата денежной суммы, осуществляемая страховой компанией виновника;

- ремонт автомобиля за счет той же страховой компании.

Далее рассмотрим, как отразить первый вариант.

Допустим, компания страховщик виновника оценила ущерб и готова сделать денежное возмещение. Необходимо зайти в раздел «Операции», далее нажать «Операции, введенные вручную», после чего создать новый документ.

В согласии с п.7 ПБУ 9/99, выплаты по страховому договору признаются в бухучете прочими расходами, а для налогового учета проходят как внереализационные доходы (п.3 ст.250 НК РФ).

Затем отражается сумма возмещения ущерба, поступающая на счет организации. В разделе «Банк и касса» — подраздел «Банковские выписки» создаем документ «Поступление на расчетный».

Для признания затрат предприятия, связанных с ремонтом, действует общий порядок согласно ст. 260 НК РФ, данные затраты считаются расходами на ремонт основных средств. В разделе «Покупки» вводим документ «Поступление» (акты, накладные).

При заполнении документа «Поступление: Акт» вводится номенклатура с видом «Услуги». Далее выбирается счет учета и статья затрат с видом «Ремонт основных средств».

Оплату ремонта средства передвижения необходимо проводить как стандартную оплату поставщику.

При использовании второго варианта возмещения, а именно ремонта транспортного средства за счет страховой компании виновника аварии, пострадавшая сторона не будет отражать в бухгалтерском и налоговом учете результаты ДТП, поскольку отсутствуют какие-либо затраты и доходы, получаемые в качестве возмещения.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Проводки страховых премий в бухгалтерском учете

Страховая премия в бухгалтерском учете — проводки по ее отражению мы рассмотрим в настоящей статье — имеет ряд особенностей, связанных как с природой этого платежа, так и со сроком действия страховки, а также с периодичностью осуществляемых выплат. Разберемся, как эти особенности влияют на учет страховых премий.

Страховая премия и виды страхования

Страховая премия представляет собой плату за страхование (ст. 954 ГК РФ), которую страхователь (юр- или физлицо, решившее застраховать жизнь, здоровье, имущество, ответственность или риски) платит страховщику (юрлицу, имеющему разрешение на ведение страховой деятельности) при заключении договора страхования.

Страхование происходит в отношении возникновения каких-либо определенных случаев, может осуществляться как в интересах самого страхователя, так и в пользу третьих лиц и быть как обязательным (предусмотренным одним из законов РФ), так и добровольным.

Размер страховой премии указывается в договоре страхования и определяется по тарифам, разработанным самим страховщиком или органами страхового надзора.

Видов страхования существует множество:

- личное — относящееся к жизни и здоровью;

- имущественное, призванное снизить потери от утраты, недостачи или повреждения какого-либо имущества;

- разного рода рисков — таких, например, как технические, финансовые (в т. ч. связанные с непоступлением оплаты от покупателей или товара от поставщиков), правовые;

- ответственности — например, автогражданской, профессиональной, застройщика, заемщика.

Если вы не знаете как отразить страховую премию по договору ОСАГО, воспользуйтесь рекомендациями от КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

Плательщики премии по договору страхования

Платит страховую премию то лицо, которое заключило договор со страховщиком. Этим лицом может выступать:

- работодатель — в отношении договоров обязательного или добровольного личного страхования работников;

- собственник имущества или лицо, распоряжающееся им на праве оперативного управления (хозяйственного ведения);

- лицо, отвечающее за сохранность имущества, в т. ч. арендатор или перевозчик;

- лицо, у которого могут возникнуть риски определенных потерь вследствие не зависящих от него обстоятельств;

- лицо, которое из-за своих действий или, наоборот, бездействия может причинить ущерб третьим лицам.

В отношении одного и того же предмета могут одновременно иметь место договоры страхования с разными страхователями: например, могут застраховать имущественную ответственность в отношении одной и той же партии товара его продавец, осуществляющий отправку покупателю, и перевозчик, выполняющий фактическую доставку.

Имущество, фактически используемое по договору аренды, может быть застраховано:

- Добровольно: например, арендатором или арендодателем недвижимости. Условие о том, кто будет страховать имущество, целесообразно внести в текст договора аренды. Это будет иметь значение, например, для плательщиков УСН, работающих с объектом «доходы минус расходы», которые не смогут учесть в расходах при расчете единого налога затраты на добровольное страхование (подп. 7 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 20.05.2009 № 03-11-09/179).

- В обязательном порядке: например, в отношении взятых в аренду (в лизинг) транспортных средств, когда транспорт на время действия договора регистрируют на арендатора (лизингополучателя). Наличие полиса ОСАГО, оформленного на это транспортное средство страхователем, обязательно при регистрации транспорта в ГИБДД.

Оплата страховой премии и ее возврат страховщиком

Дата вступления договора страхования в силу может быть указана в самом договоре. Если ее там нет, договор вступит в силу со дня оплаты страховой премии (п. 1 ст. 957 ГК РФ). При этом допускается, что страховая премия может оплачиваться частями, но дата начала действия договора при отсутствии указания на нее в тексте этого документа совпадет с днем первого платежа.

Читать статью Онлайн калькулятор ОСАГО от СК Росгосстрах

Таким образом, оплата премии по отношению к дате вступления договора в силу может быть произведена:

- на эту дату;

- до этой даты;

- после этой даты.

За опоздание с оплатой очередной части договором могут быть предусмотрены штрафные санкции. Если очередная часть платежа не будет оплачена, то договор страхования прекратится по истечении того срока, которому соответствует фактически выплаченная сумма страховой премии.

До истечения действия договора могут возникнуть ситуации его досрочного прекращения, связанные с гибелью имущества или прекращением деятельности страхователем (п. 1 ст. 958 ГК РФ). В этом случае страховщик в обязательном порядке возвращает страхователю ту часть страховой премии, которая соответствует периоду невостребованности договора страхования. Аналогичное условие о возврате премии может быть предусмотрено в договоре для ситуации добровольного отказа страхователя от действия этого документа.

Как отразить в бухучете возврат страховой премии при досрочном расторжении договора КАСКО, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее о том, когда страховщик возвращает премию, читайте в статье «Страховая премия — это. ».

Счет учета расчетов по страховой премии

Для учета расчетов по договорам всех видов страхования, в которых юрлицо выступает страхователем (кроме обязательных социального, пенсионного и медицинского, учитываемых на счете 69), планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предназначен отдельный субсчет счета 76: 76-1 «Расчеты по имущественному и личному страхованию».

Аналитику на этом субсчете организуют в отношении каждого страховщика и каждого договора, заключенного с этим страховщиком.

Оплата страховой премии по договору страхования бухгалтерской проводкой отразится так: Дт 76-1 Кт 51 (51, 71).

Обратной будет проводка при возврате части премии по досрочно прекращенному договору: Дт 51 (50) Кт 76-1.

НДС в расчетах фигурировать не будет, т. к. услуги по страхованию освобождены от этого налога (подп. 7 п. 3 ст. 149 НК РФ).

Учет расходов по страхованию в бухучете начнется со дня вступления договора страхования в силу. Порядок учета расходов на страхование бухгалтерским законодательством не регламентирован. Поэтому они могут быть отнесены на затраты либо единовременно, либо в течение срока действия договора. И то и другое позволяет сделать ПБУ 10/99 (приказ Минфина РФ от 06.05.1999 № 33н). Решение об этом должно быть записано в учетную политику. Однако в любом случае в затраты можно будет включить только ту сумму страховой премии, которая будет фактически оплачена. Поэтому, если оплата премии происходит по частям и учетная политика предполагает списание на затраты в течение срока действия договора, оплаченную сумму нужно будет распределять не на весь срок договора, а только на тот период, который реально оплачен.

В кредитовой части проводки по страховой премии, отражающей принятие ее к учету, в любом случае будет указан субсчет 76-1. В дебетовой части при единовременном списании будут указаны счета учета затрат (или прочих расходов). А вот для способа списания в течение периода номера счетов дебетовой части этой записи могут иметь варианты. Кроме того, при каждом из способов списания (единовременно или за период) будут возникать свои разницы между данными бухгалтерского (БУ) и налогового (НУ) учетов, зависящие от несовпадения:

- способов отнесения на расходы, допустимых для БУ и НУ;

- сумм, которые можно учесть в расходах по правилам БУ и НУ;

- моментов учета в расходах по требованиям БУ и НУ.

Расхождения между правилами БУ и НУ для расходов по страхованию таковы:

- БУ допускает списание их как единовременное, так и в течение периода. В НУ единовременное списание возможно только для договора, действующего в пределах одного отчетного периода по налогу на прибыль, а более длительный период действия требует обязательного распределения расходов (п. 6 ст. 272 НК РФ).

- В БУ расходы всегда признаются в полной их сумме, а для принятия в НУ имеют место следующие ограничения:

- в пределах законодательно установленных тарифов для обязательного имущественного страхования (п. 2 ст. 263 НК РФ);

- не более 15 000 руб. в год на одного работника по договорам добровольного личного страхования жизни или здоровья, заключенным на срок не меньше года (п. 16 ст. 255 НК РФ);

- не более 12% от фонда оплаты труда для долгосрочных (больше 5 лет) договоров страхования жизни (п. 16 ст. 255 НК РФ);

- не более 6% от фонда оплаты труда по договорам добровольного медицинского страхования, заключенным на срок не меньше года (п. 16 ст. 255 НК РФ).

Возникновение разниц между БУ и НУ для ряда налогоплательщиков влечет за собой обязанность применения ПБУ 18/02. К кому именно это относится, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

Учет страховой премии единовременно

Правила бухучета (пп. 16–18 ПБУ 10/99) допускают возможность единовременного признания расходов по страхованию на дату вступления договора страхования в силу. Логически это объясняется тем, что у страховщика на этот момент не должно быть задолженности перед страхователем: страховая премия — это оплата за заключение договора страхования, а поскольку договор заключен, то обязательства страховщика на дату его заключения выполнены.

Бухгалтерская проводка тут будет такой: Дт 20 (23, 25, 26, 44, 91) Кт 76-1.

- Если договор краткосрочный (не больше одного отчетного периода по налогу на прибыль), весь целиком попадает в этот отчетный период, начало действия договора по правилам обоих учетов приходится на этот же период, нет расхождений в величине принимаемых к учету сумм, то разниц между данными БУ и НУ не возникнет.

- Расхождения в БУ и НУ появятся, если имеет место один из следующих моментов:

- срок действия договора выходит за пределы одного отчетного периода и для НУ, соответственно, учет затрат должен осуществляться в течение больше чем одного периода;

- для НУ срабатывают ограничения для принятия в затраты;

- не совпадают и приходятся на разные отчетные периоды даты начала действия договора страхования для БУ и НУ.

Несовпадение правил учета в БУ и НУ может привести как к образованию не принимаемых для целей расчета налога на прибыль расходов, так и к расхождениям во времени учета этих расходов. В последнем случае обычно возникает проводка по отложенным налоговым активам: Дт 09 Кт 68, соответствующая более раннему принятию в затраты расходов по страхованию в БУ. По мере принятия сумм в НУ эти разницы будут нивелироваться, а налог по ним списываться: Дт 68 Кт 09.

Проводка Дт 68 Кт 77 встречается реже, но тоже может иметь место, если в НУ договор начинает действовать раньше, чем в БУ. Сглаживание разниц между учетами в этом случае отразится проводкой Дт 77 Кт 68.

Таким образом, единовременное признание расходов в БУ для большей части договоров страхования приведет к образованию разниц между БУ и НУ.

Учет страховой премии в течение срока действия договора

Сгладить разницы, возникающие между БУ и НУ, помогает применение второго способа, допускающего для применения в БУ списание расходов путем обоснованного распределения их между отчетными периодами (п. 19 ПБУ 10/99). Использование этого способа возможно в двух вариантах:

- Оплаченная премия расценивается как дебиторская задолженность (что допускает п. 16 ПБУ 10/99, а дополнительным мотивом служит возможность возврата части премии при досрочном прекращении договора страхования) и в расходы относится по мере признания услуг по страхованию выполненными. То есть ежемесячно в затраты непосредственно с субсчета 76-1 списывается часть премии, приходящаяся на этот месяц: Дт 20 (23, 25, 26, 44, 91) Кт 76-1.

- Часть премии, не учтенная в расходах в отчетном периоде, на который приходится начало действия договора, считается расходами будущих периодов. Это позволяет сделать п. 65 ПБУ по бухучету и бухотчетности (приказ Минфина РФ от 29.07.1998 № 34н) и разъяснения Минфина РФ (письмо от 12.01.2012 № 07-02-06/5). То есть в месяце начала действия договора в затраты будет списана часть премии, приходящаяся на этот месяц: Дт 20 (23, 25, 26, 44, 91) Кт 76-1, а остаток ее будет учтен как расходы будущих периодов: Дт 97 Кт 76-1. В дальнейшем ежемесячно на затраты будет списываться соответствующая этому месяцу сумма расходов по страхованию проводкой Дт 20 (23, 25, 26, 44, 91) Кт 97.

Для большинства договоров страхования применение любого их двух указанных способов приведет к отсутствию разниц между учетом их в БУ и НУ. Расхождения могут возникнуть, если:

- для НУ срабатывают ограничения для принятия в затраты — в этом случае могут образоваться как временные разницы, так и постоянные;

- не совпадают и приходятся на разные отчетные периоды даты начала действия договора страхования для БУ и НУ — это приводит к формированию разниц временного характера, исчезающих по завершении договора. Одним из примеров таких разниц может служить оформление помесячных договоров страхования на фактически отправленный за месяц объем грузов с выставлением счета и его оплатой в месяце, следующем за месяцем отправки. Здесь в БУ расход признается раньше, чем в НУ, и для месяцев, находящихся на границе отчетных периодов по налогу на прибыль, разница должна быть учтена при расчете этого налога:

- Дт 09 Кт 68 — в месяце отправки груза;

- Дт 68 Кт 09 — в месяце оплаты страховой премии.

Особенности учета платежей в СРО

Рассматривая особенности учета страховых премий, логично упомянуть о платежах в СРО (саморегулируемую организацию), членство в которой для ряда налогоплательщиков является обязательным условием осуществления их деятельности.

Обязательность взносов в СРО обусловливает необходимость их единовременного учета в НУ на дату платежа. А для БУ, так же, как и для страховых премий, возможны 2 варианта отнесения на затраты:

- Единовременно.

- В течение периода, который налогоплательщик установит самостоятельно, поскольку свидетельство СРО является бессрочным. Обычно такой срок делают равным 3–5 годам.

Способы списания в бухгалтерских проводках для этих вариантов будут точно такими же, как и при учете страховых премий: непосредственно на счета учета затрат со счета 76 или через счет 97.

Однако для целей сближения БУ и НУ здесь лучше принять решение о единовременном учете в БУ. Списание в течение срока для бухучета может быть оправдано только при больших суммах платежей, которые при их единовременном отнесении на затраты существенно ухудшат показатели бухотчетности. При расхождении способов учета платежей в СРО появятся временные разницы, налог от которых будет учтен на счете 77, поскольку в НУ расходы признают раньше: Дт 68 Кт 77.

Списание налоговых разниц отразится по мере учета расходов в БУ проводками Дт 77 Кт 68.

Итоги

Отражение страховых премий в БУ имеет свои особенности, обусловленные как самой сутью этих платежей, так и наличием возможности использования разных вариантов отражения в учете: единовременно или в течение периода действия договора. Выбор между вариантами учета позволяет свести к минимуму расхождения по страховым премиям в БУ и НУ. Принятое решение нужно закрепить в учетной политике по бухучету.

- Налоговый кодекс РФ

- Приказ Минфина РФ от 31.10.2000 N 94н

- ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 N 33н

- Приказ Минфина России от 29.07.1998 N 34н

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Похожие записи:

- Страхование жизни при автокредите: как вернуть или получить свои деньги

- Купить ОСАГО в АльфаСтрахование. Калькулятор ОСАГО 2022 — ОСАГО ОНЛАЙН

- Проводки страховых премий в бухгалтерском учете.

- Какие документы нужны для страхования авто — список документов для ОСАГО и КАСКО

Какими проводками в 1С провести закрытие расходов по будущим периодам в виде страховых выплат?

Под страхованием понимают организационно-правовые отношения между страховой компанией (страховщиком) и хозяйствующим субъектов или физическим лицом (страхователем).

Суть таких отношений – защита имущественных прав компании-страхователя, которая производится на основании и согласно условий заключенного договора. В страховом договоре описывают виды случаев, наступление которых гарантирует выплаты в пользу страхователя, а также размер и срок перечисления страховых премий, выплачиваемых в пользу страховщика.

Основными направлениями современного страхового рынка являются:

- медицинское страхование сотрудников,

- страхование бизнеса и рисков (технических, финансовых, правовых),

- а также страхование ответственности.

Необходимость в покрытии рисков, связанных с прибыльностью организаций возрастает с каждым днем. Именно поэтому страхование финансовых рисков — одно из приоритетных направлений страхового дела. К финансовым рискам, влияющих на коммерческую деятельность компании, можно отнести:

- невыполнение контрагентами финансовых обязательств, неплатежеспособность должников;

- риск несвоевременной поставки (оплаты) товара, что может привести к снижению прибыли;

- возникновение штрафов и прочих дополнительных расходов, связанных с невыполнением условий договора.

Договор страхования позволяет обезопасить хозяйственную деятельность организации от событий, которые могут повлиять на потерю или снижение прибыли, возникновение убытков или дополнительных расходов. Компания страховщик берет на себя покрытие убытков, которые связаны со случаями негативного влияния на финансовые показатели предприятия.

Операции по страхованию в учете

Выплата страховых премий в пользу компании-страховщика в проводках отражается по счету 76 (субсчет 76/1).

Основные проводки по выплате страховых премий рассмотрим на примерах.

Страхование сотрудников

Допустим, ООО «Независимость» заключило договор со страховой компанией «Безопасность». Предмет договора — страхование сотрудников ООО «Независимость» сроком на 1 год. Сумма оплаты по договору (78 000 руб.) выплачивается единоразово за весь период действия договора. 05.07.2015 на ООО «Независимость» возник страховой случай, в результате которого сотруднику Иващенко П.Р. было выплачено возмещение в размере 8900 руб.

Бухгалтер ООО «Независимость» сделал такие проводки:

Дт Кт Описание Сумма Документ 76/1 51 Выплата страховой премии в пользу СК «Безопасность» 78 000 руб. Платежное поручение 97 76/1 Отражение расходов по стразовом договору в составе расходов будущих периодов 78 000 руб. Договор страхования 20 97 Отражение ежемесячных расходов по договору с СК «Безопасность» (78 000 / 12 мес.) 6 500 руб. Договор страхования 76/1 73 Начислена сумма страхового возмещения Иващенко П.Р. 8 900 руб. Договор страхования 51 76/1 От СК «Безопасность» поступили средства для выплаты по страховому случаю 8 900 руб. Банковская выписка 73 50 Иващенко П.Р. получены средства по страховому возмещению через кассу 8 900 руб. Расходный кассовый ордер Страхование имущества в проводках

Представим, что ООО «Сегмент» приобрело копировальную машину стоимостью 516 000 руб. Расходы на транспортировку составили 16 000 руб. На основании заключенного договора копировальная машина была застрахована, сумма страховой премии составила 6500 руб.

В учете ООО «Сегмент» были сделаны такие проводки:

Читайте также:

Дт Кт Описание Сумма Документ 76/1 51 Выплата страховой премии 6 500 руб. Платежное поручение 08 76/1 Расходы на приобретение, страхование и транспортировку, включены в первоначальную стоимость копировальной машины (516 000 + 16 000 + 6 500) 538 500 руб. Акт ввода в эксплуатацию ОС 60 51 Оплачена стоимость копировальной машины и ее транспортировки 532 000 руб. Платежное поручение 68 Налог на прибыль 77 Отражено отложенное налоговое обязательство (6 500 * 20%) 1 300 руб. Договор страхования Также ООО «Сегмент» были приобретены ТМЦ на сумму 124 000 руб. Страховая премия по договору составила 2400 руб.

Дт Кт Описание Сумма Документ 76/1 51 Выплата страховой премии 2400 руб. Платежное поручение 26 76/1 Ежемесячная часть страховой премии включена в состав затрат (2400 руб. / 12 мес.) 200 руб. Договор страхования 68 Налог на прибыль 77 Отражено отложенное налоговое обязательство (2400 — 200)* 20%) 440 руб. Договор страхования

Добрый день, малое предприятие на ОСН занимаемся оптовой торговлей, транспортно-экспедиционная компания предоставила помимо актов выполненных работ по перевозке груза отчет по страхованию груза, по которому она по поручению, в интересах и за счет Клиента (нашей компании) организовала страхование нашего груза, какими проводками отразить данную операцию? Должна ли транспортная компания еще помимо этого отчета предоставить нам какие-либо документы, подтверждающие ее расходы по страхованию груза, какие?

Наш ответ

Для целей бухгалтерского учета Вам достаточно иметь акт и отчет исполнителя.

Сумму затрат на страхование груза, которую Вы возмещаете исполнителю, признайте:

- расходом по обычным видам деятельности, если услуги приобретены в целях ведения обычных видов деятельности (например, для производства и продажи продукции, продажи товаров, выполнения работ, оказания услуг) (п. 5 ПБУ 10/99);

- прочим расходом, если приобретение услуг не связано с обычными видами деятельности (п. п. 4, 11 ПБУ 10/99).

Расходы признайте на дату подписания акта об оказании услуг (отчета исполнителя), в котором указана сумма возмещаемых затрат (п. 16 ПБУ 10/99).

Проводки, связанные с уплатой возмещения, немного отличаются в зависимости от того, как в соответствии с договором возмещаются затраты: в составе цены услуг или сверх нее. Дело в том, что в первом случае есть право на вычет НДС с суммы возмещения и, соответственно, проводка по предъявлению НДС к вычету, а во втором — нет.

В бухгалтерском учете сделайте записи:

Отражены расходы по договору оказания услуг, подлежащие возмещению исполнителю

Выплачено возмещение исполнителю

Что касается налогового учета, то включение организацией расходов на страхование груза для целей исчисления налога на прибыль на основании отчета по организации страхования груза, без договора страхования (страхового полиса), может повлечь претензии налогового органа. Также будет иметь значение тот факт, предусмотрено ли в договоре с транспортной организацией представление заказчику договора страхования либо полиса. Правомерность принятия данных расходов, возможно, придется отстаивать в судебном порядке.

Читайте также:

В соответствии с п. 1 ст. 252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

В соответствии с положениями пп. 2 п. 1 и п. 3 ст. 263 НК РФ страховые взносы по добровольному страхованию грузов включаются в состав прочих расходов в размере фактических затрат.

Статьей 313 НК РФ предусмотрено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Подтверждением данных налогового учета являются первичные учетные документы.

Согласно ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Частью 2 ст. 9 Федерального закона N 402-ФЗ установлены обязательные реквизиты первичного учетного документа, к которым относится содержание факта хозяйственной жизни.

Согласно п. 4.5 ГОСТ Р 52298-2004 «Национальный стандарт Российской Федерации. Услуги транспортно-экспедиторские. Общие требования» (утв. Приказом Ростехрегулирования от 30.12.2004 N 148-ст) услуги по страхованию грузов, платежно-финансовые услуги, а также услуги по таможенному оформлению грузов и транспортных средств должны соответствовать законодательству и соответствующим нормативным документам федеральных органов исполнительной власти.

Читайте также:

В соответствии с п. 2 ст. 940 Гражданского кодекса РФ договор страхования может быть заключен путем составления одного документа либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.

Согласно п. 3 ст. 940 ГК РФ страховщик при заключении договора страхования вправе применять разработанные им или объединением страховщиков стандартные формы договора (страхового полиса) по отдельным видам страхования.

Статьей 942 ГК РФ определены существенные условия договора страхования, к которым относятся сведения об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования.

Согласно п. 5 ст. 4 Федерального закона от 30.06.2003 N 87-ФЗ «О транспортно-экспедиционной деятельности» экспедитор не имеет права заключать от имени клиента договор страхования груза, если это прямо не предусмотрено договором транспортной экспедиции.

В силу закона экспедитор несет ответственность перед клиентом в виде возмещения реального ущерба за утрату, недостачу или повреждение (порчу) груза после принятия его экспедитором и до выдачи груза получателю, указанному в договоре транспортной экспедиции (ст. 7 Федерального закона N 87-ФЗ).

По мнению автора, сам по себе отчет по организации страхования груза без наличия договора страхования (страхового полиса) не может являться документальным подтверждением расходов на страхование груза, так как не отвечает требованиям п. 1 ст. 252 НК РФ.

Отчет транспортной организации по организации страхования груза без наличия страхового полиса, оформленного в соответствии с требованиями ст. 942 ГК РФ, не свидетельствует о страховании груза, перевозимого по заявке организации, что, в свою очередь, не позволяет отнести с учетом ст. 252 НК РФ направленность данных расходов на получение дохода.

Вместе с тем имеется и другая точка зрения, изложенная в Постановлении ФАС Северо-Западного округа от 24.11.2010 по делу N А21-255/2010.

Суд признал документально подтвержденными расходы общества на страхование груза со ссылкой на представленные отчеты агента, в которых указывалось на осуществление перевозчиком страхования груза, что входило в сумму расчетов по установленным таксам, вследствие чего страховые суммы включались перевозчиками в оплату.

Читайте также:

Но в данном деле суд возложил бремя доказывания на налоговый орган, который в ходе проверки страховые полисы у агентов и перевозчика не запрашивал, доказательства их отсутствия не представил.

Кроме того, имеет значение тот факт, предусмотрено ли в договоре с транспортной организацией предоставление заказчику договора страхования либо полиса.

Учитывая вышеизложенное, включение организацией расходов на страхование груза для целей исчисления налога на прибыль на основании отчета по организации страхования груза, выставленного транспортной организацией в адрес организации без договора страхования (страхового полиса), может повлечь претензии налогового органа. Таким образом, правомерность принятия данных расходов, возможно, придется отстаивать в судебном порядке.

ТОО, ОУР, плательщик НДС.

Какими проводками в 1С провести закрытие расходов будущих периодов в виде страховых выплат при отсутствии документов?

Согласно Налогового кодекса вычеты производятся налогоплательщиком при наличии документов, подтверждающих расходы, связанные с его деятельностью, направленной на получение дохода. Данные расходы подлежат вычету в том налоговом периоде, в котором они фактически были произведены, за исключением расходов будущих периодов, определяемых в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

Расходы будущих периодов подлежат вычету в том налоговом периоде, к которому они относятся.

К расходам будущих периодов относятся …

Для получения полного доступа к просмотру Вы можете: Авторизоваться, если Вы подписчик Оформить подписку и задавать вопросы каждый день. Тарифы 200 тенге Купить –> Modal title

Автострахование – это один самых распространенных видов страхования, включающий в себя обязательное (ОСАГО) и добровольное страхование ответственности (ДСАГО), а также страхование от гибели и угона – КАСКО. У предприятий, которые используют транспортные средства, регулярно возникает необходимость приобретать страховые продукты и правильно отражать их в бухгалтерском и налоговом учете. Рассмотрим ряд важных моментов с точки зрения бухгалтера.

Туристский поток псковской области

Вертикальный анализ баланса пао “камаз” в excel Как шальные деньги — сводят с ума! Война — фигня, главное — маневры Война ерунда главное маневры кто сказал Бухгалтерский учет

Сумма взносов, причитающихся к уплате в ФСС, может быть уменьшена за счет различных возмещений со стороны фонда. Рассмотрим специфику такого уменьшения.

Возмещение по больничным листам

Первая распространенная разновидность выплат, входящая в расчеты по соцстрахованию, — больничные. В общем случае работодатель оплачивает 3 дня больничного за свой счет. Оплата больничного за счет работодателя, как и взносы, относится в производственные расходы.

Остальные дни больничного компенсирует ФСС. Вариантов такой компенсации несколько:

- Уменьшение исчисленной суммы взносов на величину расходов работодателя, подлежащих компенсации (п. 2 ст. 431 НК РФ).

Расходы работодателя на оплату первых 3 дней больничного не могут быть использованы в целях уменьшения страховых взносов. При необходимости их можно включить в уменьшение налоговой базы — как прочие расходы (п. 1 ст. 264 НК РФ).

Таким образом, нормы, установленные п. 2 ст. 431 НК РФ, фактически не распространяются на работодателей регионов, входящих в Пилотный проект ФСС, в рамках которого работники получают больничные выплаты, начиная с 4-го дня нахождения на больничном, из ФСС напрямую, без участия работодателя.

- Зачет переплаты работодателя в счет уплаты предстоящих взносов (п. 9 ст. 431 НК РФ).

Составлять отдельное заявление на такой зачет не требуется (Письмо ФНС России от 31.05.2017 № ГД-4-8/10264).

В бухгалтерском учете переплата отдельными проводками не показывается. Ее косвенно можно отследить по тому факту, что даже при начислении взносов (корреспонденцией Дт 20 Кт 69.11), к перечислению их в бюджет (корреспонденцией ДТ 69.11 КТ 51) будет показываться сумма, меньше начисленной (или ее не будет вообще, если взносы меньше расходов).

- Возврат ФСС страхователю денежных средств — соответствующих разнице между расходами работодателя и взносами (п. 2 и 3 ст. 4.6 Закона № 255-ФЗ).

Такая компенсация может быть задействована, только если до нее применены первая и вторая, и все равно осталась сумма превышения расходов над взносами.

Учет больничных листов: примеры

Рассмотрим, как применяются рассмотренные нами схемы, на примерах. Выделим 2 основных сценария:

- когда взносы больше подлежащих возмещению расходов на больничные пособия;

- когда взносы меньше этих расходов.

Пример 1

Взносы больше подлежащих возмещению расходов на больничный.

Иванов А. М. вышел на больничный. Работодатель оплатит ему за свой счет пособие за первые 3 дня в сумме 12 000 рублей, а затем за счет ФСС за 4 дня — 16 000 рублей.

В бухрегистрах это будет показано проводками:

- ДТ 20 КТ 70 — 12 000 — начислен больничный за счет работодателя;

- ДТ 69.11 КТ 70 — 16 000 — начислен больничный за счет ФСС;

- ДТ 70 КТ 51 — 28 000 — больничный выплачен Иванову.

Условимся, что работодателю надо платить взносы в сумме 25 000 рублей. Но он уменьшает их за счет возмещения ФСС — то есть, в итоге платит взносы в сумме, которая уменьшена на 16 000 рублей: она будет равна 9 000 рублей.

Это показывается проводками:

- ДТ 20 КТ 69.11 — 25 000 — начислены взносы;

- ДТ 69.11 КТ 51 — 9 000 (25 000 минус 16 000) — взносы перечислены в сумме, соответствующей разнице между начисленными взносами и возмещением ФСС.

Пример 2

Взносы меньше расходов на больничный.

Петров В. С., у которого зарплата та же, что у Иванова, вышел на больничный, при этом проболел не 7 дней, а 11. Соответственно, ФСС должен возместить не 16 000 рублей за 4 дня, а вдвое больше — 32 000 рублей за 8 дней.

В этом случае работодатель:

- оплатит Петрову 3 дня больничного за свой счет (ДТ 20 КТ 70 — 12 000 рублей);

- отразит факт возмещения за 8 дней больничного от ФСС (ДТ 69.11 КТ 70 — 32 000 рублей);

- выплатит больничный Петрову (ДТ 70 КТ 51 — 44 000 рублей);

- начислит взносы в номинальной величине (ДТ 20 КТ 69.11 — 25 000 рублей);

- оформит возмещение взносов от ФСС — соответствующее разнице между долгом ФСС и номинальными взносами (ДТ 51 КТ 69.11 — 7 000 рублей (32 000 минус 25 000)).

Если у работника не обычное заболевание, а производственная травма, то взаимодействие между работодателем и ФСС осуществляется, в целом, похожим образом, несмотря на то, что находится в юрисдикции другого нормативного акта — Закона № 125-ФЗ.

Читайте также: Расходы на такси в налоговом и бухгалтерском учете

Так, работодатель вправе уменьшить исчисленные страховые взносы на выплаты при производственным травмам, возмещаемые со стороны ФСС (п. 7 и п. 8 ст. 22.1 Закона № 125-ФЗ). При этом предусмотрены и различные сценарии возврата денежных средств (п. 6, п. 11-18 ст. 26.12 Закона № 125-ФЗ).

Пример 3

Степанов А. К. получил производственную травму. Его работодатель:

- начислит ему больничный, полностью подлежащий возмещению со стороны ФСС (ДТ 69.12 КТ 70);

- выплатит больничный (ДТ 70 КТ 51).

По взносам (взаимозачет, возврат превышения расходов над взносами) проводки составляются по принципу, аналогичному тому, что применен в проводках на субсчете 69.11. Только в рассматриваемом случае будет применен субсчет 69.12.

Возмещение детских пособий

Следующая разновидность возмещаемых сумм из ФСС — пособия по беременности и родам, а также по уходу за ребенком. Принципы взаимодействия между работодателем и ФСС по таким выплатам в целом схожи с теми, что характеризуют расчеты при выплате больничных.

Основная особенность данных пособий в том, что ФСС полностью возмещает расходы работодателя на них. Причем, как правило, «реальными» денежными средствам, а не взаимозачетом по взносам — в том числе потому, что эти средства обычно намного больше исчисленных взносов, которые имеет смысл возмещать на относительно небольшие суммы больничных.

Пособия на детей: проводки

Пособие по беременности и родам полностью компенсируется ФСС. Но прежде работодатель:

- начисляет его (ДТ 69.11 КТ 70);

- выплачивает (ДТ 70 КТ 51).

Читайте также: Как работодателям учесть расходы на меры против коронавируса

А затем ФСС возмещает пособие (ДТ 51 КТ 69.11).

Пособие по уходу за ребенком до 3 лет в размере 50 рублей полностью выплачивает работодатель. Данные выплаты отражаются в учете проводками:

- ДТ 20 КТ 70 (пособие начислено);

- ДТ 70 КТ 51 (пособие выплачено).

С 2020 года изменился порядок финансового обеспечения граждан с детьми до 3 лет: государство решило, что мамы, находящиеся в отпуске по уходу за ребенком, должны получать не 50 рублей в месяц, а денежную сумму, соответствующую прожиточному минимуму.

Однако деятельности работодателей данная инициатива прямо не коснется — об этом стоит сказать отдельно.

Новая схема выплаты детских пособий

Как таковое пособие по уходу за ребенком до 3 лет, регулируемое Указом Президента России от 30.05.1994 № 1110, останется прежним: его размер составит 50 рублей, и работодатели продолжат его платить.

В величине прожиточного минимума будет выплачиваться совсем другое пособие — в связи с рождением ребенка, установленное для родителей детей, родившихся после 01.01.2018 года (и назначаемое, если доход на человека в семье ниже двукратного прожиточного минимума для трудоспособного населения).

Это пособие установлено Законом от 28.12.2017 № 418-ФЗ. Выплачивает его полностью ФСС без участия работодателя. Изначально пособие полагалось на детей до 1,5 лет. С 2020 года оно будет назначаться детям до 3 лет — отсюда и аналогия с пособиями по отпуску по уходу за ребенком.

Фактически, родители детей, родившихся после 01.01.2018 года, будут получать два пособия — первое от работодателя в величине 50 рублей, второе (если доходы в семье невысокие) — от государства в величине прожиточного минимума на детей.

Читайте также: Существенность в бухгалтерской отчетности — что это?

Предоставление средств на санаторно-курортное лечение

ФСС может предоставлять работодателю денежные средства на санаторно-курортное лечение работника — в порядке, установленном Правилами, утв. Приказом Минтруда России от от 10.12.2012 № 580н. При этом путевка может быть оплачена как без финансового участия работника, так и при его частичной оплате.

Денежные средства от ФСС работодатель в рамках рассматриваемой меры социальной поддержки чаще всего получает в порядке целевого финансирования. И потому их получение будет отражено на счете 86 (в корреспонденции со счетом 76 — где отражаются расчеты с работниками, не имеющие прямого отношения к трудовому договору):

Сумма проводки — фактический объем денежных средств, подлежащих компенсации со стороны ФСС (она может быть меньше номинальной цены путевки, если ее частично оплачивает работник).

Сумму, подлежащую возмещению, можно использовать для уменьшения долга по страховым взносам:

Поскольку финансирование носит целевой характер, организация обязана фактически закупить путевки и поставить их на учет. Если они привезены курьером, то на учет они ставятся как денежный документ:

Сумма проводки будет соответствовать полной цене путевки.

Оплата путевки продавцу отразится проводкой:

Подводим итоги

- В рамка расчетов по социальному страхованию работников работодатель может получить из ФСС возмещение разных видов расходов: больничных, пособий, санаторно-курортных путевок.

- По каждому виду возмещаемых расходов существуют нюансы бухгалтерского учета.

Понравилась статья? Поделитесь ссылкой с друзьями:

Комментарии Блог для кадровика: трудовое законодательство, образцы кадровых документов, оформление и прекращение трудовых отношений, выплаты в пользу работников и многие другие кадровые вопросы рассматриваются этом сайте. Наш сайт будет полезен кадровым работникам небольших организаций и индивидуальным предпринимателям. На сайте представлен бесплатный профессиональный контент. При этом мы стараемся минимизировать количество рекламы, чтобы она не отвлекала от прочтения статей.

Источник https://www.1cbit.kz/blog/uchyet-polisov-osago-i-kasko-v-1s-bukhgalterii-8/

Источник https://rusautodetal.ru/strahovanie/uchjot-polisov-osago-i-kasko-v-1s-buhgalterii-8/

Источник https://glavbuh-press.ru/dokumenty/kakimi-provodkami-v-1s-provesti-zakrytie-rashodov-po-budushhim-periodam-v-vide-strahovyh-vyplat