Учет страховой премии ОСАГО в 1С

02 апреля приобретен автомобиль Ford Mondeo.

03 апреля автомобиль был застрахован в ПАО СК «Росгосстрах»: была уплачена страховая премия ОСАГО в размере 14 820 руб. за период с 04 апреля текущего года по 03 апреля следующего года

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата страховой премии | |||||||

| 03 апреля | 76.01.9 | 51 | 14 820 | 14 820 | Оплата страховой премии ОСАГО | Списание с расчетного счета — Прочее списание | |

| 013 | 14 820 | Учет страхового полиса ОСАГО | Операция, введенная вручную — Операция | ||||

| Отражение в учете затрат на страховую премию за апрель | |||||||

| 30 апреля | 26 | 76.01.9 | 1 096,27 | 1 096,27 | 1 096,27 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

| Отражение в учете затрат на страховую премию за май | |||||||

| 31 мая | 26 | 76.01.9 | 1 258,69 | 1 258,69 | 1 258,69 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат по ОСАГО

Нормативное регулирование

Оплата страховой премии в БУ должна учитываться в составе выданных авансов (п. 3, 16 ПБУ 10/99). Расходы на оплату премии не признаются расходами будущих периодов, т. к. это «длящаяся» услуга (п. 3, 16 ПБУ 10/99). Организация имеет право досрочно расторгнуть договорные отношения и вернуть часть уплаченных средств пропорционально оставшемуся сроку действия страховки.

![]()

В программе 1С для расчетов по страховым премиям предусмотрен специальный счет 76.01.9 «Платежи (взносы) по прочим видам страхования». Не смотря на то, что уплаченную премию нельзя отнести к расходам будущего периода, счет 76.01.9 имеет субконто Расходы будущих периодов PDF для автоматического равномерного признания расходов при выполнении процедуры Закрытие месяца. Поэтому создавать дополнительно документ учета затрат, например, документ Поступление (акт, накладная) не нужно.

Затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. ОСАГО) включаются в состав косвенных расходов, как прочие расходы, связанные с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течение срока действия договора, пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- в пределах страховых тарифов, если они предусмотрены законодательством;

- в сумме фактических расходов, если пределы страховых тарифов не предусмотрены.

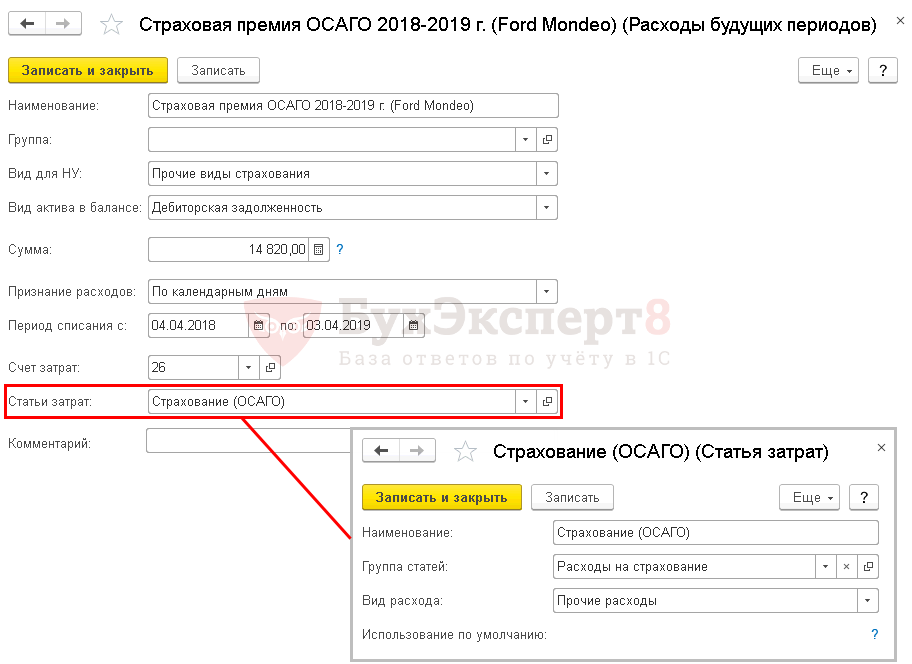

Аналитика к счету учета страховых премий

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

- Вид для НУ — Прочие виды страхования;

- Вид актива в балансе — Дебиторская задолженность;

- Сумма — оплаченная сумма страховой премии, списываемая равномерно в течении срока действия договора;

- Признание расходов — По календарным дням;

- Период списания — период страхования;

- Счет затрат — счет учета затрат на страхование;

- Статья затрат — статья затрат, по которой отражается страховая премия в расходах.

Оплата страховой премии

Оплата премии

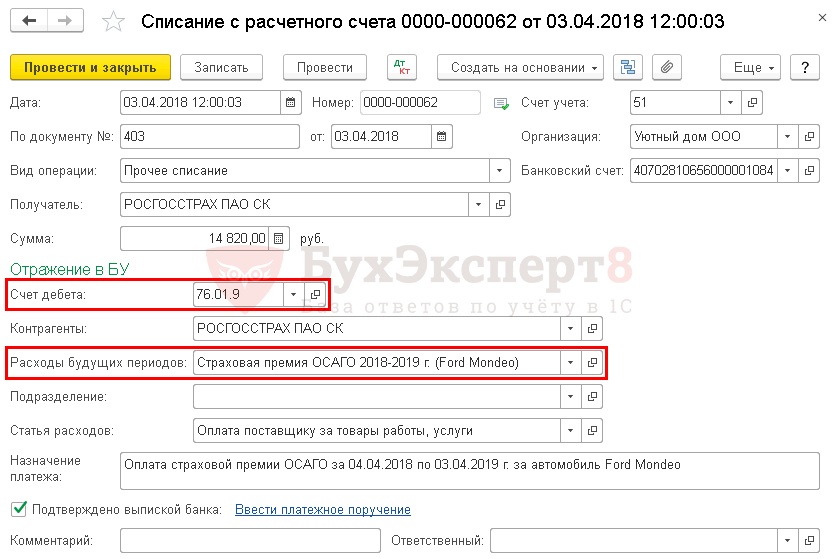

Для того чтобы затраты на страхование автоматически равномерно учитывались в составе расходов, необходимо на этапе оплаты страховой премии корректно заполнить документ Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банк – Банковские выписки – Списание .

В документе указывается:

- Получатель — контрагент, на счет которого оплачивается страховая премия;

- Сумма — оплаченная сумма страховой премии согласно выписке банка;

- Счет дебета — счет 76.01.9 «Платежи (взносы) по прочим видам страхования»: это специальный счет в 1С, предусмотренный для оплаченных страховых премий;

- Контрагенты — страховая компания;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ОСАГО.

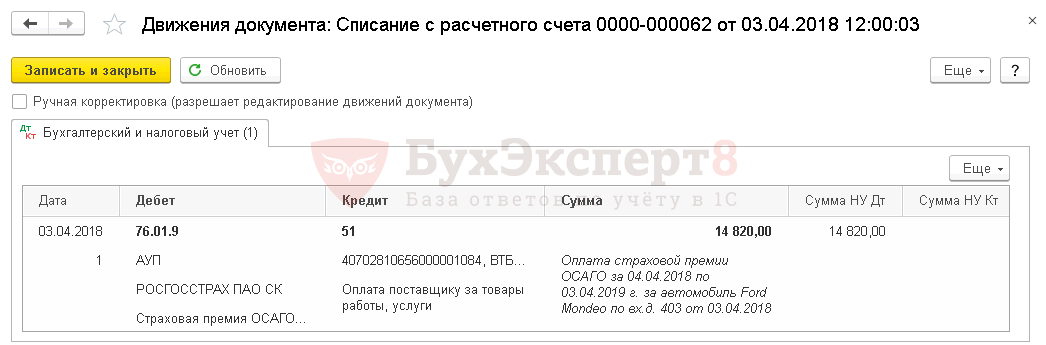

Проводки по документу

Документ формирует проводку:

- Дт 76.01.9 Кт 51 — оплата страховой премии.

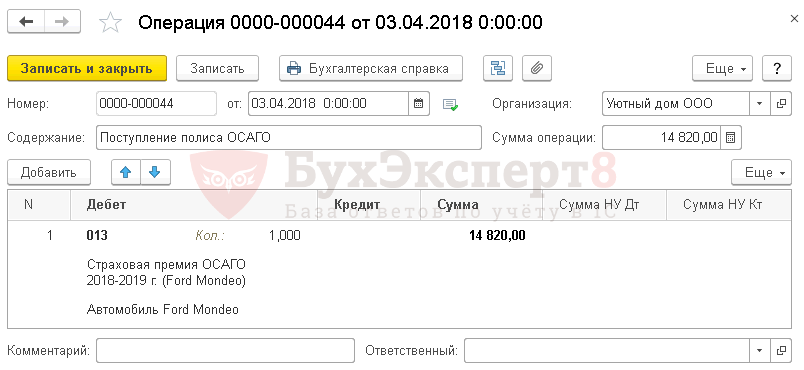

Учет страхового полиса

Полученный полис ОСАГО рекомендуется отражать за балансом, поскольку организация должна формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1998 N 34н).

![]()

В 1С нет специального забалансового счета для учета полисов. Поэтому его необходимо создать самостоятельно, например, 013 «Полисы ОСАГО, ДСАГО, КАСКО». PDF

БухЭксперт8 советует вести учет как по элементам справочника Расходы будущих периодов , так и по Основным средствам . При таком наборе аналитики можно, например, проанализировать по какому транспортному средству заканчивается страховка.

Принятие на забалансовый учет поступившего полиса ОСАГО оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Отражение в учете затрат на страховую премию

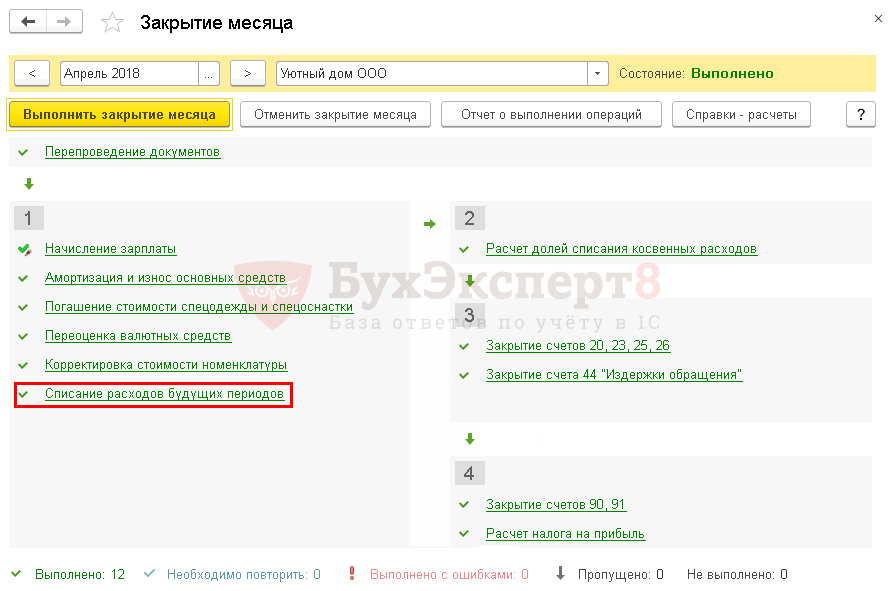

Для автоматического ежемесячного учета затрат на страховую премию ОСАГО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на ОСАГО за апрель

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на ОСАГО в составе общехозяйственных расходов за апрель.

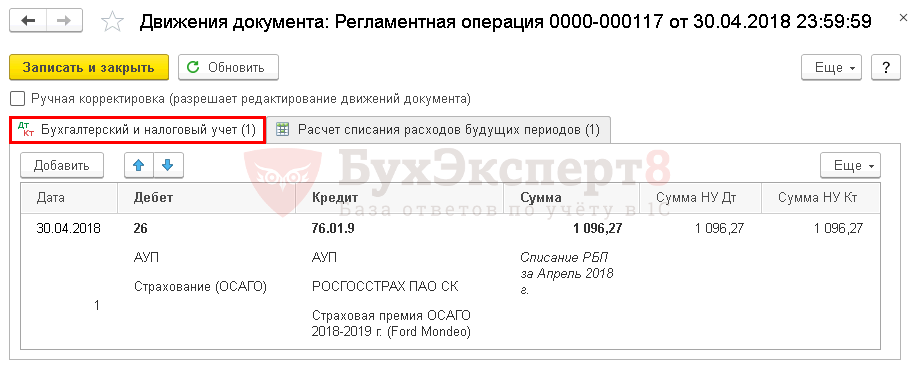

Учет затрат на ОСАГО за май

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на ОСАГО в составе общехозяйственных расходов за май.

Аналогично осуществляется учет затрат на ОСАГО за следующие месяцы до окончания страхового договора.

Контроль

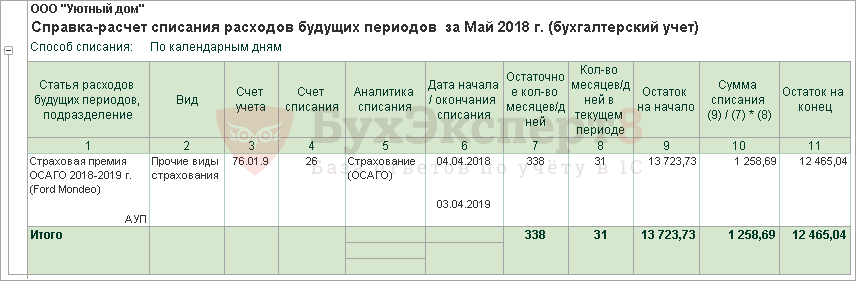

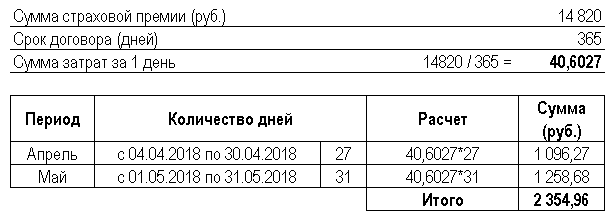

Расчет суммы затрат на ОСАГО можно посмотреть по отчету Справка — расчет списания расходов будущих периодов по кнопке Справки-расчеты в процедуре Закрытие месяца .

Осуществим проверку правильности расчета суммы затрат на ОСАГО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 47. Учет страховой премии ОСАГО.

- Оплата страховой премии (ОСАГО).

- Учет страховой премии КАСКО в 1ССтрахование КАСКО, в отличие от ОСАГО, — дело сугубо добровольное.

- Тест № 5. Учет страховой премии КАСКО.

Оцените публикацию

(17 оценок, среднее: 4,71 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

ОСАГО: отражаем в учете суммы страховой премии и страхового возмещения

Поскольку служебный транспорт находится у учреждений культуры на праве оперативного управления, согласно ст. 1 Закона № 40-ФЗ они признаются владельцами транспортных средств, следовательно, обязаны застраховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств. Причем страхование должно быть осуществлено до совершения регистрационных действий, связанных со сменой владельца транспортного средства, но не позднее чем через 10 дней после возникновения права владения им (п. 1, 2 ст. 4 Закона № 40-ФЗ).

К сведению: неисполнение учреждением обязанности по страхованию своей гражданской ответственности влечет наложение административного штрафа в размере 800 руб. (п. 2 ст. 12.37 КоАП РФ).

Согласно п. 1 ст. 15 Закона № 40-ФЗ обязательное страхование осуществляется владельцами транспортных средств (страхователями) путем заключения со страховщиками договоров обязательного страхования, в которых указываются транспортные средства, гражданская ответственность владельцев которых застрахована.

Для заключения такого договора страхователь-учреждение представляет страховщику следующие документы (п. 3 ст. 15 Закона № 40-ФЗ):

1) заявление о заключении договора обязательного страхования;

2) свидетельство о постановке на учет в налоговом органе;

3) регистрационный документ, выданный органом, осуществляющим государственную регистрацию транспортного средства (свидетельство о государственной регистрации транспортного средства или свидетельство о регистрации машины), либо паспорт транспортного средства или паспорт самоходной машины и других видов техники при заключении договора обязательного страхования до государственной регистрации транспортного средства;

4) водительское удостоверение или удостоверение тракториста-машиниста (тракториста), временное удостоверение на право управления самоходными машинами либо копию одного из указанных документов в отношении лиц, допущенных к управлению транспортным средством (в случае, если договор обязательного страхования заключается с условием, что к управлению транспортным средством допущены только определенные лица);

5) документ, подтверждающий право собственности на транспортное средство (в случае, если договор обязательного страхования заключается в отношении незарегистрированного транспортного средства), либо документ, подтверждающий право владения транспортным средством (в случае, если договор обязательного страхования заключается в отношении арендованного транспортного средства).

Обратите внимание: с 22.08.2021 для заключения договора ОСАГО не нужно представлять диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств. Эта поправка внесена Федеральным законом от 02.07.2021 № 343-ФЗ в п. 3 ст. 15 Закона № 40-ФЗ.

Договор обязательного страхования составляется на один год, за исключением отдельных случаев, для которых Законом № 40-ФЗ предусмотрены иные сроки действия такого договора (п. 1 ст. 10 Закона № 40-ФЗ).

Учреждение культуры в целях заключения договора ОСАГО вправе выбрать любого страховщика, осуществляющего обязательное страхование. При этом страховщик не вправе отказать ему в заключении такого договора. В случае необоснованного отказа страховых организаций от заключения договоров ОСАГО или заключения договоров при условии приобретения дополнительных услуг учреждение вправе обратиться в суд. В соответствии со ст. 15.34.1 КоАП РФ (в редакции Федерального закона от 01.07.2021 № 286-ФЗ, действующей с 22.08.2021) необоснованный отказ страховой организации от заключения публичных договоров, в частности договора обязательного страхования, либо навязывание страхователю дополнительных услуг, не обусловленных, например, требованиями Закона № 40-ФЗ, влечет наложение административного штрафа:

- на работников (должностных лиц) такой страховой организации в размере от 20 000 до 50 000 руб.;

- на саму страховую организацию (юридическое лицо) – от 100 000 до 300 000 руб.

Заключение договора обязательного страхования подтверждается предоставлением страховщиком страхователю страхового полиса обязательного страхования с присвоенным уникальным номером, оформленного по выбору страхователя на бумажном носителе или в виде электронного документа (п. 7 ст. 15 Закона № 40-ФЗ).

Страховая премия

В качестве платы за услуги страхования выступает страховая премия. Она рассчитывается страховщиком в соответствии со страховыми тарифами. Предельные размеры базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях) и коэффициенты страховых тарифов, требования к структуре страховых тарифов, а также порядок их применения страховщиками при определении страховой премии по договору обязательного страхования установлены Указанием Банка России от 28.07.2020 № 5515-У.

Размер страховой премии прописывается в договоре ОСАГО.

К сведению: Владелец транспортного средства вправе потребовать от страховщика письменный расчет страховой премии, подлежащей уплате. При этом страховщик обязан представить такой расчет в течение трех рабочих дней со дня получения соответствующего письменного заявления от владельца транспортного средства (п. 2.1 Правил № 431-П).

Страховая премия по договору обязательного страхования уплачивается владельцем транспортного средства страховщику при заключении договора ОСАГО единовременно наличными деньгами или в безналичном порядке (п. 2.2 Правил № 431-П).

Изменение страховых тарифов в течение срока действия договора ОСАГО не влечет изменения страховой премии, уплаченной страхователем по действовавшим на момент уплаты страховым тарифам. Если согласно договору страхователь обязан уплатить дополнительную страховую премию соразмерно увеличению степени риска, размер дополнительно уплачиваемой страховой премии определяется по действовавшим на момент ее уплаты страховым тарифам (п. 3 ст. 8 Закона № 40-ФЗ, п. 2.1 Правил № 431-П).

Датой уплаты страховой премии считается день поступления денежных средств в кассу страховщика или день перечисления страховой премии на расчетный счет страховщика.

К сведению: При заключении договора ОСАГО учреждения культуры могут установить авансовые платежи в размере 100 % от суммы договора (п. 18 Положения о мерах по обеспечению исполнения федерального бюджета, утвержденного Постановлением Правительства РФ от 09.12.2017 № 1496, п. 16.1 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» и ч. 3.11-1 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

Бухгалтерский учет

В соответствии с п. 48.2.4.4 Порядка № 85н, п. 10.2.7 Порядка № 209н расходы на уплату страховой премии по договорам страхования, заключенным со страховыми организациями, в том числе по договорам страхования гражданской ответственности, следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 227 «Страхование» КОСГУ.

Расходы на уплату страховой премии нельзя отнести к одному отчетному периоду (месяцу), поскольку договор ОСАГО действует в течение года.

В соответствии с п. 302 Инструкции № 157н суммы расходов, начисленные учреждением в отчетном периоде, но относящиеся к будущим отчетным периодам, в том числе суммы расходов, связанные со страхованием гражданской ответственности, следует отражать на счете 0 401 50 000 «Расходы будущих периодов».

Затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету данного счета как расходы будущих периодов, а затем подлежат отнесению на финансовый результат текущего финансового года в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Порядок включения расходов будущих периодов (суммы страховой премии) в течение срока действия договора ОСАГО в состав текущих расходов устанавливается учреждением в рамках формирования учетной политики. Например, такие расходы могут признаваться равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Пример 1.

Бюджетное учреждение культуры за счет средств субсидии на выполнение госзадания оплатило договор ОСАГО, заключенный на год в отношении служебного автомобиля. Сумма страховой премии составила 12 000 руб. Согласно учетной политике начисленная сумма страховой премии учитывается на момент заключения договора в составе расходов будущих периодов, а затем ежемесячно в течение срока действия договора включается в текущие расходы в размере 1/12 величины страховой премии.

В бухгалтерском учете данные операции будут отражены следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Оплачен договор ОСАГО

4 206 27 565

4 201 11 610

Забалансовый счет 18 (КВР 244 / подстатья 227 КОСГУ)12 000

Начислена страховая премия по договору ОСАГО

4 401 50 227

4 302 27 735

12 000

Зачтена сумма аванса при получении полиса ОСАГО

4 302 27 835

4 206 27 665

12 000

Отнесена часть страховой премии на текущий финансовый результат (ежемесячно в течение срока действия договора ОСАГО)

(12 000 руб. / 12)4 401 20 227

4 401 50 227

1 000

Налоговый учет

В целях исчисления налога на прибыль произведенные за счет собственных средств расходы на ОСАГО учреждение вправе учесть в составе прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ (пп. 5 п. 1 ст. 253, п. 2 ст. 263 НК РФ).

При применении метода начисления указанные расходы признаются по правилам, установленным п. 6 ст. 272 НК РФ. Если по условиям договора страхования предусмотрена уплата взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы учитываются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде. При использовании кассового метода расходы признаются в соответствии с п. 3 ст. 273 НК РФ единовременно на дату уплаты страховой премии.

Страховое возмещение

По договору ОСАГО страховщик обязуется при наступлении страхового случая возместить потерпевшим вред, причиненный вследствие этого события их жизни, здоровью или имуществу (то есть осуществить страховое возмещение в форме страховой выплаты или путем организации и (или) оплаты восстановительного ремонта поврежденного транспортного средства), в пределах определенной договором суммы (страховой суммы) (ст. 1 Закона № 40-ФЗ).

Согласно ст. 7 Закона № 40-ФЗ страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

1) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 000 руб.;

2) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 000 руб.

Страхователь, являющийся потерпевшим вследствие наступления страхового случая, вправе предъявить страховщику требование о возмещении вреда, причиненного его жизни, здоровью или имуществу при использовании транспортного средства, в пределах страховой суммы путем представления страховщику заявления о страховой выплате или прямом возмещении убытков и документов, предусмотренных правилами обязательного страхования (п. 1 ст. 12 Закона № 40-ФЗ).

Заявление страхователя-потерпевшего, содержащее требование о страховой выплате или прямом возмещении убытков в связи с причинением вреда его жизни, здоровью или имуществу при использовании транспортного средства, с приложенными документами, определенными Правилами № 431-П, направляется страховщику по месту нахождения последнего или его представителя, уполномоченного страховщиком на рассмотрение указанных требований потерпевшего и осуществление страховых выплат или прямого возмещения убытков.

Под прямым возмещением убытков понимается возмещение страховщиком по требованию страхователя-потерпевшего вреда, причиненного его имуществу, в случае наличия одновременно следующих обстоятельств (п. 1 ст. 14.1 Закона № 40-ФЗ):

1) в результате дорожно-транспортного происшествия (далее – ДТП) вред причинен только транспортным средствам, застрахованным по договору ОСАГО;

2) ДТП произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним).

Страховая выплата за причинение вреда здоровью потерпевшего осуществляется непосредственно потерпевшему лицу или лицам, которые являются его представителями и полномочия которых на получение страховой выплаты удостоверены надлежащим образом (п. 5 ст. 12 Закона № 40-ФЗ).

В силу названного пункта страховое возмещение вреда, причиненного транспортному средству потерпевшего-учреждения, может осуществляться по выбору потерпевшего:

- путем организации и оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего на станции технического обслуживания, которая выбрана потерпевшим по согласованию со страховщиком в соответствии с Правилами № 431-П и с которой у страховщика заключен договор на организацию восстановительного ремонта (возмещение причиненного вреда в натуре);

- путем выдачи суммы страховой выплаты потерпевшему (выгодоприобретателю) в кассе страховщика или перечисления суммы страховой выплаты на банковский счет потерпевшего (выгодоприобретателя) (наличный или безналичный расчет).

Бухгалтерский учет

Доходы бюджетных (автономных) учреждений культуры в виде возмещения ущерба в соответствии с законодательством РФ, в том числе при наступлении страховых случаев в рамках договора ОСАГО, отражаются по статье аналитической группы подвида доходов бюджетов 140 «Штрафы, пени, неустойки, возмещения ущерба» и подстатье 143 «Страховые возмещения» КОСГУ (п. 12.1.4 Порядка № 85н, п. 9.4.3 Порядка № 209н).

Начисление суммы страхового возмещения отражается на счете 0 209 43 000 «Расчеты по доходам от страховых возмещений» на дату возникновения требования к плательщику в размере, указанном в соответствующих документах (п. 34, 35 СГС «Доходы»).

В бухгалтерском учете бюджетного (автономного) учреждения операции по начислению и поступлению страхового возмещения по договору ОСАГО оформляются следующими проводками:

Содержание операции

Дебет

Кредит

Начислена задолженность по ущербу, причиненному автомобилю, в сумме страхового возмещения по договору ОСАГО

Поступила на лицевой (расчетный) счет учреждения сумма страхового возмещения по договору ОСАГО

2 201 11 510

2 201 21 510

Забалансовый счет 17 (АнКВД 140, подстатья 143 КОСГУ)

Пример 2.

В результате ДТП автомобилю автономного учреждения культуры был причинен ущерб. Потерпевшей стороной признано данное учреждение. В соответствии с договором ОСАГО страховщик перечислил страховое возмещение в форме страховой выплаты на лицевой счет учреждения. Сумма страхового возмещения составила 50 000 руб.

В бухгалтерском учете учреждения данные операции будут отражены следующими проводками:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислена задолженность в сумме страхового возмещения по договору ОСАГО

2 209 43 565

2 401 10 143

50 000

Поступила на лицевой счет учреждения сумма страхового возмещения

2 201 11 510

Забалансовый счет 17 (АнКВД 140, подстатья 143 КОСГУ)2 209 43 665

50 000

Средства, поступающие казенным учреждениям от страховых организаций в рамках обязательного страхования гражданской ответственности владельцев транспортных средств, подлежат зачислению в бюджет, поскольку сами учреждения не вправе распоряжаться такими средствами (п. 4 ст. 298 ГК РФ).

Вместе с тем финансовое обеспечение выполнения функций казенных учреждений, связанных с ремонтом поврежденного имущества или приобретением нового в случае, если ремонт поврежденного имущества невозможен, должно осуществляться в общеустановленном для получателей бюджетных средств порядке путем доведения соответствующих лимитов бюджетных обязательств (ЛБО) на принятие и исполнение соответствующих расходных обязательств.

Согласно принципу общего (совокупного) покрытия расходов бюджетов, установленному ст. 35 БК РФ, расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся в том числе отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

Учитывая вышеизложенные нормы, Минфин в письмах от 16.05.2012 № 02-03-09/1740, от 07.11.2012 № 02-13-06/4672 сообщает, что в соответствии с положениями ст. 217 БК РФ возможно увеличение бюджетных ассигнований и ЛБО для осуществления расходов по устранению ущерба, нанесенного государственному (муниципальному) имуществу, находящемуся на праве оперативного управления у получателей бюджетных средств, при поступлении в бюджет сумм от страховых организаций путем внесения изменений в сводную бюджетную роспись без внесения изменений в закон (решение) о бюджете.

Пример 3.

Казенное учреждение культуры застраховало служебный автомобиль по договору ОСАГО. В результате ДТП причинен ущерб данному автомобилю. Потерпевшей стороной признано учреждение. На основании акта о страховом случае страховая компания произвела страховое возмещение, сумма которого составила 70 000 руб. Учреждение осуществляет отдельные полномочия по начислению платежей в бюджет и их учету.

В бюджетном учете учреждения данные операции будут отражены следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислена сумма страхового возмещения

1 209 43 565

1 401 10 143

70 000

Отражена задолженность перед бюджетом в сумме страхового возмещения

1 304 04 143

1 303 05 731

70 000

Погашена задолженность перед бюджетом при поступлении средств от страховой организации

1 303 05 831

1 209 43 665

70 000

Налоговый учет

При определении объекта обложения налогом на прибыль организаций налогоплательщиками учитываются доходы, полученные от реализации товаров, работ, услуг, имущественных прав, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые согласно ст. 250 НК РФ.

Доходы, не учитываемые при формировании базы по налогу на прибыль организаций, приведены в ст. 251 НК РФ. Данный перечень доходов является закрытым.

Сумма страхового возмещения, полученная учреждением от страховой организации по договору ОСАГО, в указанном перечне не поименована. В связи с этим названная сумма подлежит учету в целях исчисления налога на прибыль организаций в составе внереализационных доходов на основании ст. 250 НК РФ (письма Минфина РФ от 31.03.2021 № 03-03-06/1/23387, от 10.04.2018 № 03-03-05/23510, от 10.11.2017 № 03-03-06/3/74209).

По вопросу обложения обозначенных сумм НДС в Письме Минфина РФ от 17.07.2013 № 03-03-05/27903 сообщается следующее: поскольку суммы страхового возмещения, получаемые учреждениями от страховой организации при наступлении страхового случая, не являются суммами, связанными с оплатой реализованных товаров (работ, услуг), такие суммы в базу по НДС не включаются.

Обобщив вышеизложенное, выделим основные моменты:

- с 22.08.2021 для заключения договора ОСАГО диагностическая карта не нужна;

- договор ОСАГО заключается на один год, за исключением отдельных случаев, для которых Законом № 40-ФЗ предусмотрены иные сроки действия такого договора. Изменение страховых тарифов в течение срока действия договора ОСАГО не влечет изменения страховой премии, уплаченной страхователем по действовавшим на момент уплаты страховым тарифам;

- сумма страховой премии при заключении договора в бухгалтерском учете относится на расходы будущих периодов, а затем в порядке, установленном в учетной политике учреждения, списывается на текущий финансовый результат;

- расходы учреждений на уплату страховой премии по договорам ОСАГО отражаются по КВР 244 и подстатье 227 КОСГУ;

- бюджетные (автономные) учреждения вправе самостоятельно распоряжаться поступившей от страховщика суммой страхового возмещения. Такие суммы учитываются в составе доходов на счете 2 401 10 143;

- средства, поступающие казенным учреждениям от страховых организаций в качестве возмещения вреда по договору ОСАГО, подлежат зачислению в бюджет.

Как отразить страховые премии в учете

Нередко компании добровольно страхуют имущество, ответственность или другие риски. Как правильно отразить в учете выплаты по данным договорам, расскажем ниже.

Что такое страховая премия

Для начала дадим определение страховой премии. Это денежная выплата в адрес страховой компании по договору страхования (п. 1 ст. 954 ГК). Премия может уплачиваться как единоразово, так и на регулярной основе. Порядок ее выплаты определяется на основании договора страхования.

Договор заключается между двумя сторонами: страхователем и страховщиком. Страхователем может выступать любое лицо — физическое или юридическое. Но страховщик — обязательно юрлицо, имеющее лицензию на осуществление страховой деятельности.

Бухгалтерский учет страховых премий

Нормативные акты по бухучету не регламентируют учет по страховым договорам. Компания должна самостоятельно утвердить порядок учета в учетной политике на основании следующих рекомендаций:

- Учитывать оплату страховой премии по договорам страхования как авансы (предоплаты) и отражать в затратах в зависимости от срока страхования или других параметров (рекомендация Р-13/2011-КпР (Толкование Р112), утверждено Комитетом по рекомендациям фонда НРБУ «БМЦ»).

- Затем списывать расходы по страхованию по мере потребления страховых услуг на протяжении срока действия (п. 16, п. 18ПБУ 10/99) либо отражать страховую премию в составе расходов будущих периодов.

Для учета расчетов по страхованию лучше использовать счет 76.01 «Расчеты по имущественному и личному страхованию».

Для списания расходов на страхование в составе расходов по обычным видам деятельности следует использовать счета учета затрат — 20, 25, 26, 44 (п. 5 ПБУ 10/99), в составе прочих расходов следует использовать счет 91.02 «Прочие расходы».

Компания должна самостоятельно определить способ учета страховых премий, утвердив его в учетной политике.

Важно помнить, что предоставление бухгалтерских услуг может нести риск причинения убытков для клиентов — например, нарушение правил оформления документов, допущение ошибок при расчёте налогов и т. д. В таком случае может помочь страхование ответственности компаний, которые предоставляют бухгалтерские услуги.

Отправить заявку на оформление полиса страхования вы можете на сайте компании «Ингосстрах». Мы всегда на страже ваших интересов.

Узнать больше

Пример

Рассмотрим разные варианты на примерах:

ООО «Компания» оформило договор страхования 28.02.2022. Страховая премия — 60 000 руб. Срок действия договора 12 месяцев с 1 марта 2022 года.

Страховая премия учитывается как дебиторская задолженность:

Дата

Дебет

Кредит

Сумма

Содержание проводки

Источник https://buhexpert8.ru/1s-buhgalteriya/osnovnye-sredstva/postuplenie-i-prinyatie-k-uchetu-os/uchet-strahovoj-premii-osago.html

Источник https://www.audit-it.ru/articles/account/expenditure/a32/1044492.html

Источник https://www.klerk.ru/blogs/ingos/529745/